Придворные эксперты через Руководство РФ продолжают поддерживать у населения РФ приятную картину о сельском хозяйстве в нашей стране. В ходе рабочей поездки Президента РФ и Предсправительства РФ в Ставропольский край 09 октября 2018. (http://kremlin.ru/events/president/trips/58758), в Минводах прошло очередное совещание о мерах по реализации потенциала агропромышленного комплекса страны.

Стенограмму выступления Президента РФ с комментариями и фактическими данными см здесь Чекист рассказал чекисту о сельском хозяйстве России.

С основным докладом на совещании 09окт2018 г. в Минводах выступил Министр сельского хозяйства Дмитрий Патрушев.

Для оздоровления и населения РФ и Руководства РФ дополним стенограмму его выступления небольшими врезками из не всегда приятных, но фактических данными Росстата о сельском хозяйстве в РСФСР и РФ.

Начало см. здесь: Дорожные карты и ставки на фермерскую Россию в Руководстве РФ

Продолжим.

СТЕНОГРАММА Совещания по вопросам развития сельского хозяйства / 2018-10-09 18:10:00 / Минеральные Воды

Начало совещания. О вступлении В.В.Путина см. здесь>>

В.Путин:Пожалуйста, слово Министру сельского хозяйства Дмитрию Николаевичу Патрушеву.

Первую часть выступления министра см. здесь>>

Д.Патрушев: Уважаемый Владимир Владимирович, уважаемый Дмитрий Анатольевич, спасибо за такую существенную поддержку аграриев. 17 августа Минсельхоз России довёл все средства до бюджетов субъектов Российской Федерации. Эти меры в числе прочих позволили бесперебойно провести все сезонные полевые работы.

Что касается обеспеченности сельхозтехникой, продолжается работа по обновлению парка. В последние годы серьёзно выросли объёмы финансирования действующих механизмов поддержки. Так, за пять лет, с 2013 по 2017 год, на эти цели было выделено более 34 миллиардов рублей, а в 2018 году – 10 миллиардов рублей.

Для увеличения темпов обновления парка по программе субсидирования производителей сельхозтехники возвращена скидка для аграриев в размере 25–30 процентов, а не 15–20, как было ранее.

Учитывая важность обновления парка сельхозтехники, Минсельхоз России изыскал возможность перераспределить четыре миллиарда рублей из средств госпрограммы в уставный капитал компании «Росагролизинг». Считаем, что этот инструмент позволит нарастить темпы обновления парка. Просим поддержать это решение и дальнейшее увеличение уставного капитала этой организации.

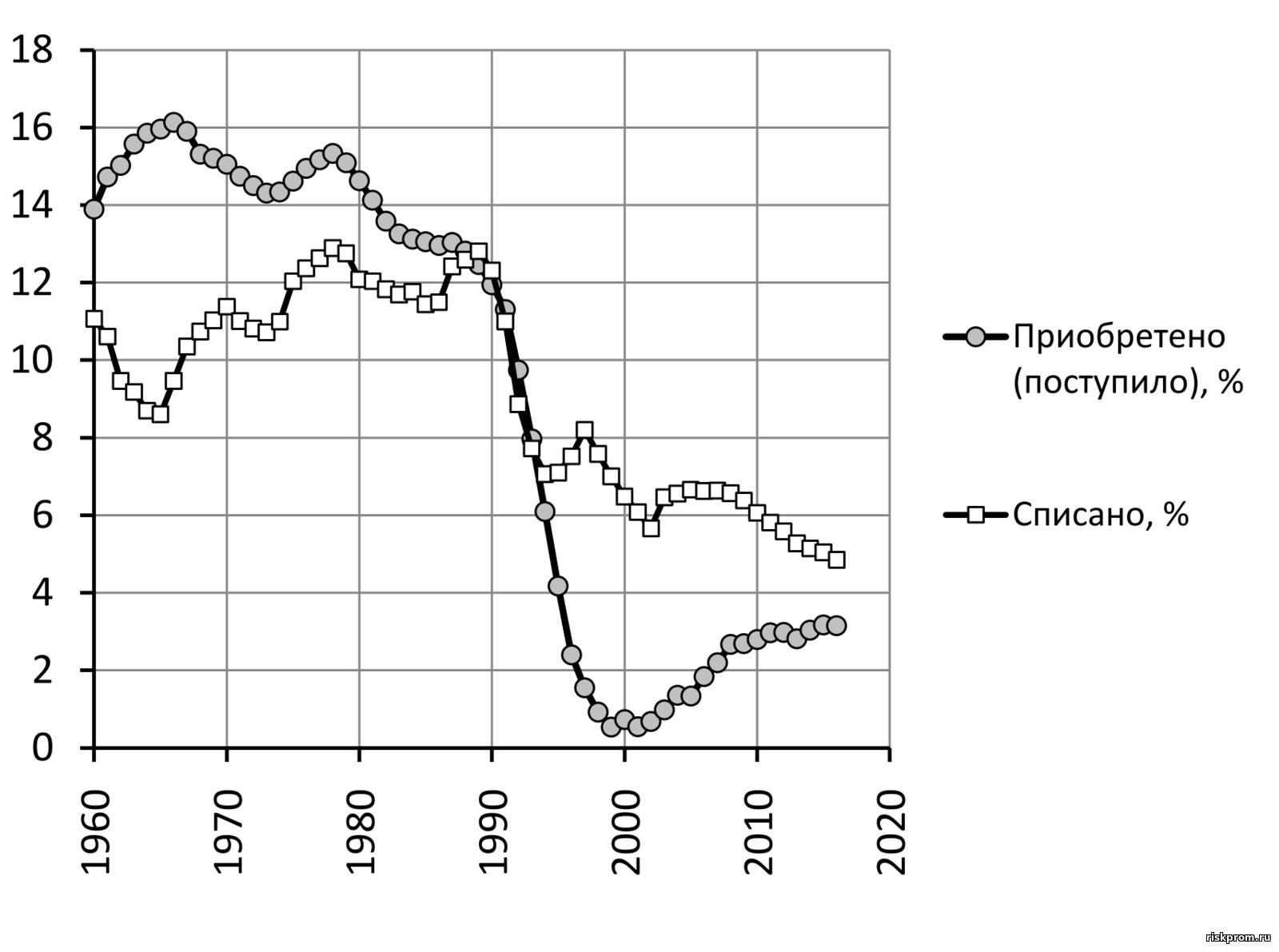

Степень износа машин и оборудования в сельскохозяйственных организациях на 1 июня 1992 г. составляла 44,6%. В первую десятилетку реформы резко снизилось поступление в организации новой сельхозтехники (например, поставки тракторов и зерноуборочных комбайнов сократились в 10 раз, доильных установок и агрегатов в 24 раза). При этом темп списания изношенной сельхозтехники снизился примерно вдвое (например, по сравнению с 1990 г. в 2000 г. тракторов и зерноуборочных комбайнов списали в 3,8 раз меньше, доильных установок и агрегатов в 3 раза меньше). Парк сельхозтехники стал стремительно сокращаться (примерно в темпе дореформенного роста). В частности, парк тракторов и зерноуборочных комбайнов в 1990-х гг. ополовинился (см. Рис. 5- 7 и Рис. 5- 8 здесь), а доильных установок и агрегатов в РФ стало меньше почти втрое. В результате уже в 1995 г. степень износа оставшихся машин и оборудования в сельхозорганизациях составляла 51,2%, а в 2000 г. достигла 67,9%. После 2000 г. напротив, при практически неизменном темпе списания изношенной сельхозтехники стал незначительно повышаться ее коэффициент обновления (в абсолютных величинах поставки новой техники замедлили темп своего падения, в 2000-х гг. приобретение тракторов сократились еще почти вдвое, зернокомбайнов в 1,5 раза). Все это происходило на фоне продолжающегося сокращения парка сельхозмашин, поэтому степень их износа в среднем стала уменьшаться. Так в сельхозорганизациях средний износ машин и оборудования на конец года составил в 2005 г. 46,5%, а в коммерческих организациях сельского хозяйства, охоты и лесного хозяйства (без субъектов малого предпринимательства) в 2005 г. 42,3%, в 2010 г. 41,4% в 2013 г. 48,5%, в 2015 г. 53,2% (т.е. по этому показателю вернулись к дореформенным уровням, и превысили их). Другими словами, средний износ сельхозмашин и оборудования в РФ после 2000 г. в основном снижался не вследствие техперевооружения парка, а главным образом за счет его масштабного сокращения из‑за выбытия полностью изношенной сельхозтехники с незначительным повышением доли новых машин. Это хорошо видно на примере динамики поставок и списания тракторов сельскохозяйственным организациям (Рис. 5- 18).

Рис. 5- 18. Коэффициенты обновления и ликвидации сельскохозяйственных тракторов в РСФСР и РФ (в среднем за предыдущие 5 лет приобретено и списано по износу тракторов в % к наличию на конец года)

С 1970 г. и вплоть до начала реформы поступление тракторов в сельхозорганизации РСФСР превышало списание на 2-4%, при этом парк тракторов не только рос, но и ежегодно обновлялся примерно на 12%. До реформы парк российских сельхозтракторов переобновлялся в среднем за 8,3 года, т.е. за 1990-2016 гг. – могло осуществиться более трех циклов переобновления при сохранении численности машин на уровне 1990 г. Иногда утверждают, что такой многочисленный парк тракторов не был нужен сельскому хозяйству страны (хотя нагрузка пашни на трактор в РСФСР многократно превышала западные и фермерские нормы). В результате реформы нагрузка пашни на трактор в РФ выросла еще в 2,5 раза, а ежегодное обновление в 2010-х гг. составляло в среднем 3,2%. В таком темпе более интенсивно эксплуатируемый парк тракторов полностью может переобновиться теперь за треть столетия, примерно к 2049 г. Т.е. купленный или взятый в лизинг трактор в среднем должен служить российскому селянину буквально «тридцать лет и три года», с ежегодной почти втрое большей, чем до реформы нагрузкой. Надежды на высокоэффективную западную технику сомнительны: в 2005 г. нагрузка пашни на трактор была в РФ больше в ~7 раз, чем в США, и в ~16 раз, чем во Франции.

Только в начале 2000-х гг. стали публиковаться данные о критическом износе сельхозтехники. Полностью изношенные машины и оборудование составляли в сельском хозяйстве в 2003 г. 29% машинного парка, в 2005 г. – 19%, в 2010 г. – 8,6%, в 2013 г. – 10,3%, в 2015 г. – 12,8%, в 2016 г. – 14,4%. Резкое уменьшение износа оставшейся сельхозтехники в 2003-2010 гг. определялось преимущественно не ее обновлением, а масштабным сокращением парка сельхозмашин и оборудования (см. Рис. 5- 7, Рис. 5- 8 здесь) вследствие превышения списания над приобретением сельхозтехники. Темпы ввода новых основных фондов и ликвидация изношенных не соответствуют их изношенному состоянию. Так в 2015 г. суммарная доля ввода в действие основных фондов и списания изношенных (6%) была даже меньше доли полностью изношенных основных фондов (7,5%).

См. подробнее Сельское хозяйство в РСФСР и РФ 1950-2016 гг.: сельхозтехника

Сельское хозяйство в РСФСР и РФ 1950-2016 гг.: воспроизводство основных фондов

Теперь о ходе сезонных полевых работ. На сегодняшний день зерновые и зернобобовые культуры обмолочены с 92 процентов площадей – это 41 миллион гектаров. В целом планируем собрать в чистом весе 1065 миллионов тонн зерна <похоже, опечатка – 106,5>, что на уровне показателя госпрограммы и несколько выше, чем в среднем за 10 лет.

Отмечу, что средний показатель за десятилетие составляет 99 миллионов тонн. Соответственно, 106 миллионов – это достойный урожай, который позволит гарантировать растениеводам хорошие цены, а также обеспечить внутренние потребности страны в зерне и растущие экспортные поставки.

Укрепление цен на зерно мы наблюдаем уже сейчас. По ситуации на 28 сентября по сравнению с аналогичной датой 2017 года пшеница разных классов, а также ячмень подорожают в целом от 21 до 26,5 процента в зависимости от культуры.

Отмечу, что текущий уровень цен не должен повлиять на стоимость готовой продукции. Соблюсти баланс позволит ряд мер, предпринятых Правительством Российской Федерации, в том числе реализация зерна в объёме 500 тысяч тонн из интервенционного фонда, проведённая в июле текущего года.

Продолжу о предварительных итогах уборочной кампании. Опережающими темпами идёт уборка масличных культур, по прогнозам, урожай составит около 16 миллионов тонн, что также выше средних многолетних значений. Идёт уборка картофеля и овощей. С опережением по сравнению с прошлым годом осуществляется сев озимых культур. Наш прогноз сева на этот год составляет 17 миллионов гектаров, что выше уровня 2017 года.

Реформа отрицательно повлияла как на экстенсивный (посевная площадь), так и на интенсивный (урожайность) факторы производства продукции растениеводства в РФ. Оба эти фактора обладают большой инерцией, и быстро выправить положение будет трудно.

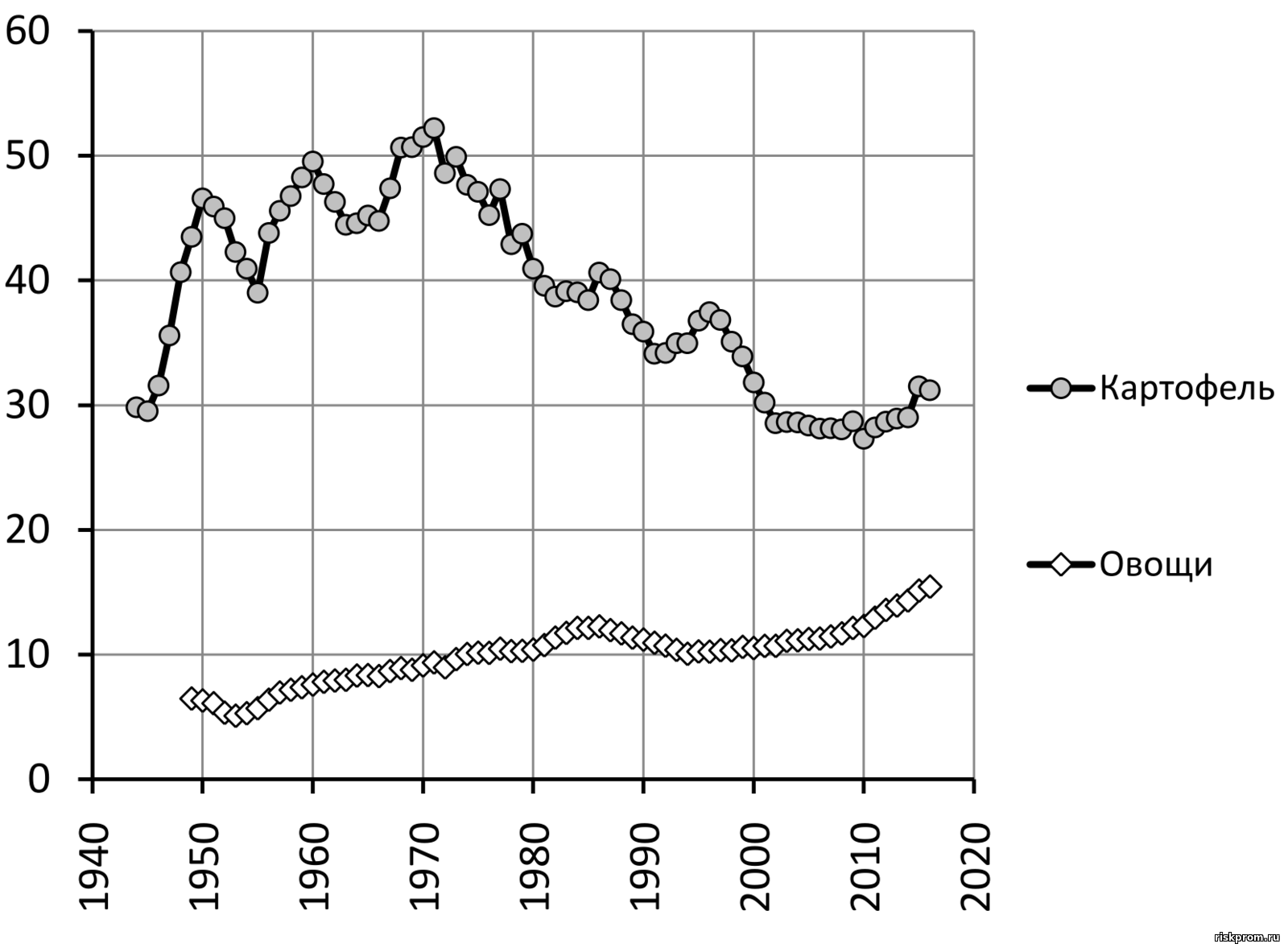

Продолжает сохраняться долгосрочная тенденция и к снижению производства картофеля – второго по значимости продукта растениеводства в России (Рис. 5- 19). Эта тенденция не так заметна, поскольку производство картофеля почти полностью переместилось “на сотки” – в хозяйства населения, и здесь тяжелым ручным трудом обеспечивается стабильный валовой сбор на уровне ок. 30 млн т в год в 2000-2010-е гг. (в 1990 г. населением собрано 66% картофеля, в 1995-2004 гг. в среднем 91%, в 2005-2014 гг. – 83%, в 2016 г. – 78%). С 2002 г. наблюдался устойчивый рост урожайности картофеля: к 2016 г. уровень 1985-1990 гг. превышен в среднем на 35%, но абсолютные различия по урожайности от зарубежных картофелепроизводителями сократились незначительно. Например, в 2010-х гг. урожайность египетского картофеля была почти вдвое выше российского.

Рис. 5- 19. Валовой сбор картофеля и овощей в РСФСР и РФ,

в хозяйствах всех категорий, млн тонн в среднем за последние 5 лет

Снижение производства картофеля в основном сказалось на его производственном потреблении. Экспорт и импорт картофеля незначителен.

Напротив, в производстве овощей и бахчевых восстановлен и превышен дореформенный уровень (Рис. 5- 19), увеличились потребление и, в меньшей степени, экспорт. Производство овощей также переместилось в хозяйства населения: в 1990 г. населением собрано 30% учитываемых овощей, в 1995-2004 гг. в среднем 76%, в 2005-2014 гг. – 71%, в 2016 г. – 67%. Производство овощей защищенного грунта упало к концу 1990-х гг. на 40%. К концу 2000-х гг. отставание от дореформенного уровня сократилось до 25%. В 2010-х гг. наметился быстрый рост производства «тепличных» овощей – в 2016 г. уровень 1990 г. был превышен на 97%. Этот бурный рост в основном обусловлен изменением с 2012 г. методики учета сбора овощей защищенного грунта в хозяйствах населения. Если в 2011 г. в хозяйствах населения было собрано 25 тыс. т овощей защищенного грунта (и примерно столько же фермерами), то в 2012 г. сразу в 20 раз больше – 485 тыс. т, а в 2016 г.- 697 тыс. т (в 1990 г. было 28 тыс. т). В сельскохозяйственных организациях валовой сбор овощей защищенного грунта лишь в 2016 г. превысил на 7% дореформенный уровень 1990 г. в 762 тыс. т. На овощи защищенного грунта в 2016 г. приходилось около 10% общего сбора российских овощей, при этом 44% «тепличных» овощей было собрано населением (в 1990 г. – 3,5%, в 2011 г. – 4%).

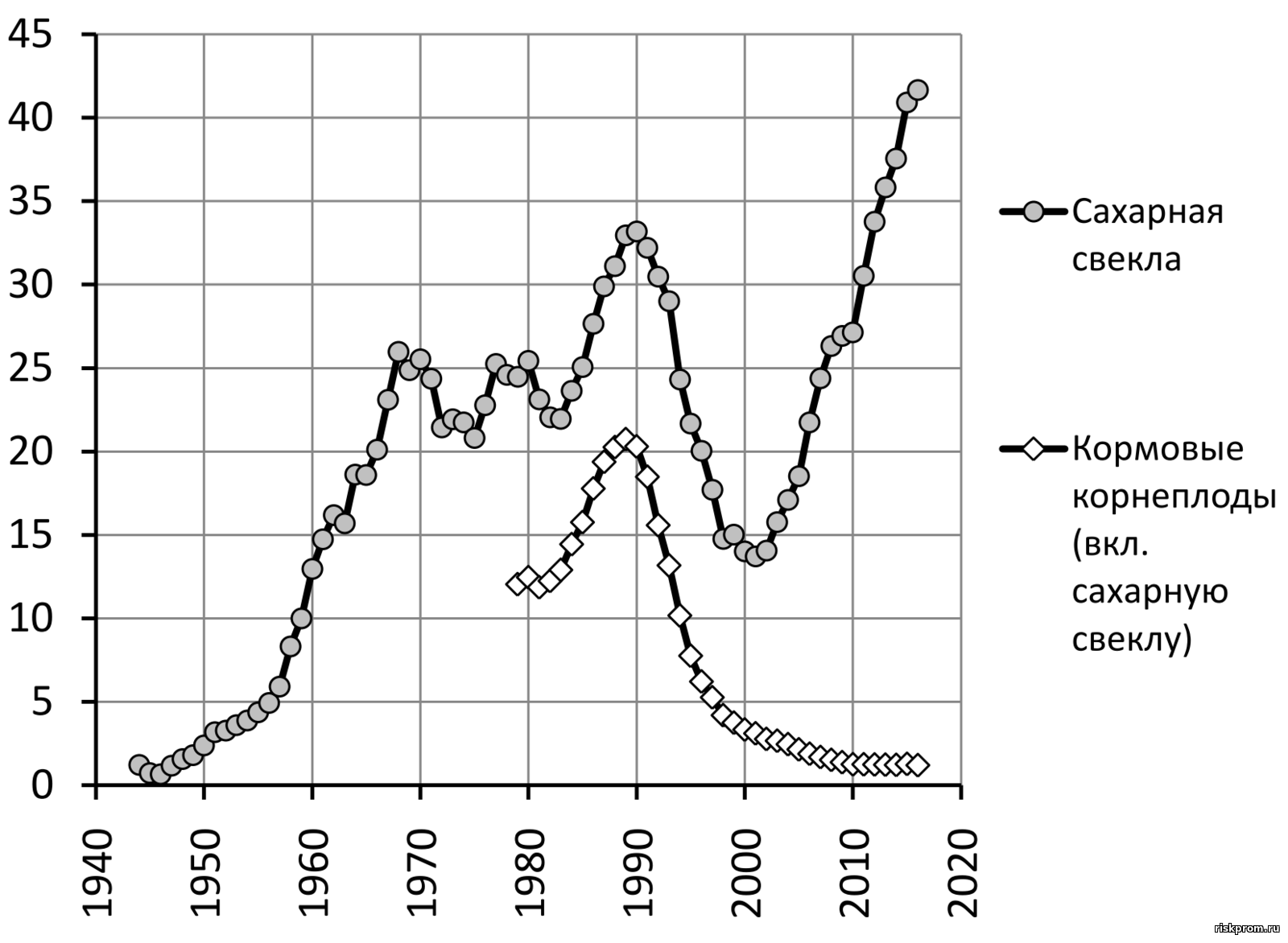

Тяжелый удар нанесла реформа по производству сахарной свеклы. Ее сбор с уровня 37,4 млн т в 1989 г. упал до 10,8 млн т в 1999 г. – в три с половиной раза. С 2003 г. положение стало выправляться, темпы роста валового сбора свеклы вернулись на дореформенные значения (см. Рис. 5- 20). Уже в 2006 г. был превышен дореформенный уровень урожайности этой культуры. В 2016 г. был собран рекордный для России урожай сахарной свеклы – 51,4 млн т (в 1,6 раза выше дореформенного уровня). Однако суммарный сбор кормовых корнеплодов и сахарной свеклы только в 2016 г. превысил на 6% уровень 1990 г. (49,5 млн т). Основными производителями сахарной свеклы остаются сельскохозяйственные организации. Их вклад в общий сбор в 2016 г. составлял 88% (в 1990 г. 100%).

Рис. 5- 20. Валовой сбор сахарной свеклы и кормовых корнеплодов (вкл. сахарную свеклу) в РСФСР и РФ, в хозяйствах всех категорий, млн т в среднем за предыдущие 5 лет

Драматически сложилась динамика производства льноволокна (Рис. 5- 21). Эта интенсивная отрасль растениеводства стала модернизироваться в середине 1980-х годов, но начавшаяся реформа обрушила производство – с 1987 по 1997 г. валовой сбор льноволокна сократился в 6 раз, а с 2000-х гг. наблюдалась стабилизация на уровне 50 тыс. т – это втрое меньше дореформенного уровня, при этом втрое выросла урожайность льноволокна (Рис. 5- 21). Пореформенный рост урожайности этой сельхозкультуры пока не может восстановить ее дореформенный валовой сбор. В конечном потреблении (например, прядении) необходимо само волокно, а не его урожайность.

Рис. 5- 21. Индексы (1990=100) валового сбора и урожайности льноволокна в РСФСР и РФ, в хозяйствах всех категорий, в среднем за предыдущие 5 лет, %

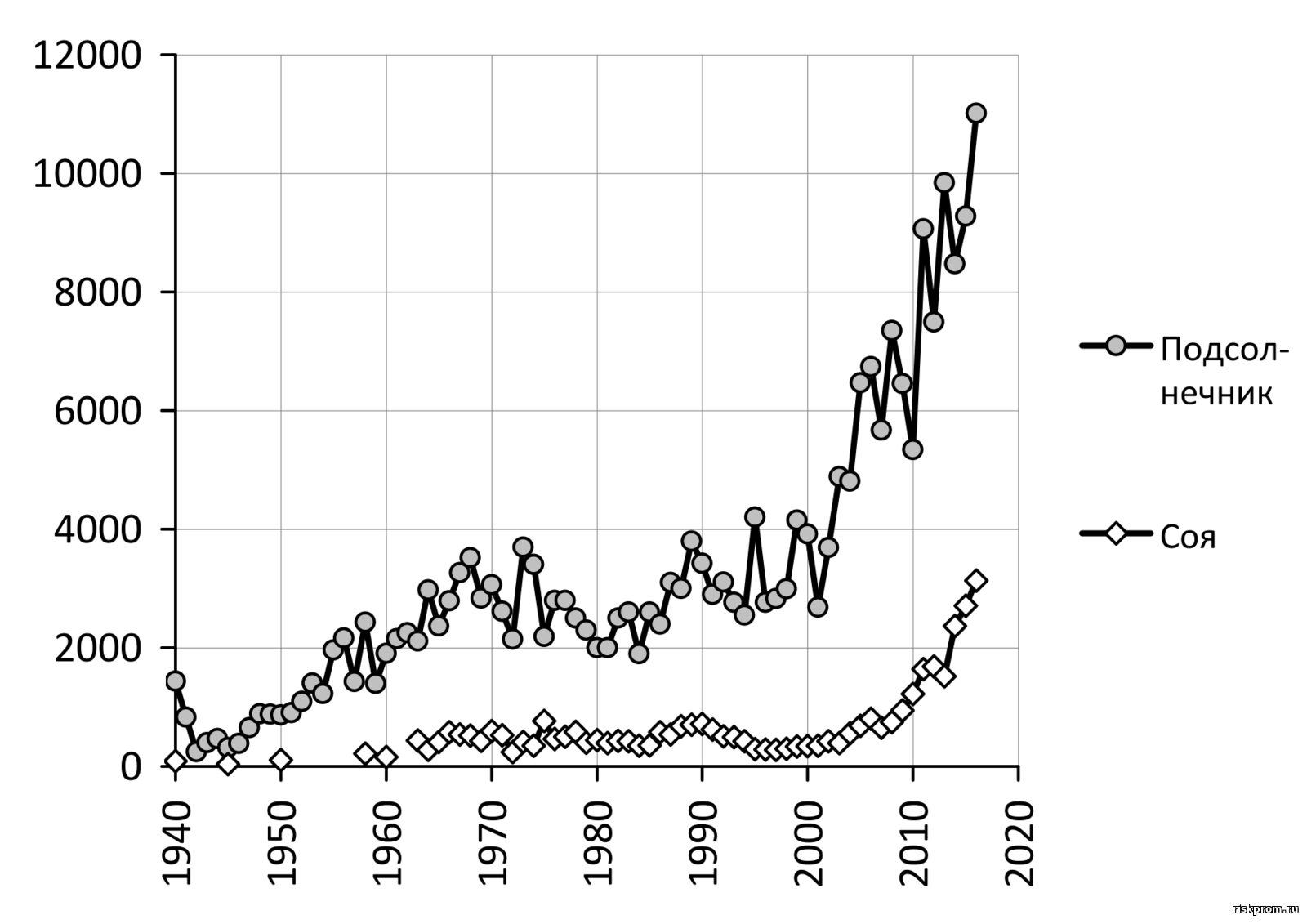

В производстве других важнейших технических культур – подсолнечника и сои – в первые 10 лет реформ тоже был спад (в меньшей степени по подсолнечнику), но с 2000 г. идет резкий рост их валового сбора примерно в дореформенном темпе 1985-1990 г. Динамика показана на Рис. 5- 22.

Рис. 5- 22. Валовой сбор подсолнечника и сои в РСФСР и РФ, в хозяйствах всех категорий, тыс. т

За годы реформ (1991-2016 гг.) валовой сбор подсолнечника вырос в среднем почти в 3 раза, его посевные площади увеличились в 2,8 раз, а урожайность восстановлена на прежнем уровне – в середине 2010-х гг. дореформенный уровень 1990 г. в среднем превышен на 7%. В большинстве случаев никакой интенсификации производства здесь нет, а наблюдается конъюнктурный экстенсивный рост за счет выбытия посевных площадей других культур – в основном зерновых и кормовых. Удобрений под посевы подсолнечника стали вносить в 3-4 раза меньше. Почти 30% валового сбора подсолнечника в 2012-2016 гг. обеспечили фермеры. Этот пример наглядно показывает за счет использования каких ресурсов и диспропорций в реформы обеспечен четырехкратный рост производства растительного масла. Рынок подсолнечника и сои лишил кормовой базы животноводство и производство животного масла в РФ сократилось в 4 раза, в рационе питания россиян оно замещается импортным и «фермерским» растительным.

Отметим, что хотя валовой сбор зерновых еще в среднем отстает от дореформенного уровня (см. Рис. 5- 2), но отдельно по пшенице (в 2008-2009 гг. и 2011-2016 гг.) зафиксированы рекордные для России сборы – за 2008-2016 гг. в среднем на треть уже превышены дореформенные уровни (Рис. 5- 23)

Рис. 5- 23. Индексы (1990 г.=100) валового сбора пшеницы и ячменя в РСФСР и РФ; в хозяйствах всех категорий, среднем за предыдущие 5 лет, %

Напротив валовой сбор ячменя в среднем сократился на 30-40%. Импорт незначителен и не восполняет этот спад. Так в 2016 г. импортировано 158 тыс. тонн ячменя – 0,8% от внутреннего производства, а экспортировано 2,9 млн т – 16% валового сбора (за 2013-2016 гг. на экспорт уходило в среднем 20%). Здесь заметим, что с 1990 г. по 2010 г. сбор хмеля упал в 189 раз, а производство (ячменного? хмельного?) пива наоборот выросло почти в 3 раза.

См. подробнее Сельское хозяйство в РСФСР и РФ 1950-2016 гг.: растениеводство

Коротко о ситуации в животноводстве. Отрасль сохраняет положительную динамику развития. За девять месяцев текущего года производство скота и птицы на убой в живом весе в хозяйствах всех категорий составило 10,3 миллиона тонн, что на 356 тысяч тонн больше уровня соответствующего периода 2017 года. В целом по результатам 2018 года производство скота и птицы на убой в живом весе ожидается в объёме 15,1 миллиона тонн, что на 3,6 процента больше уровня 2017 года.

Производство молока за январь–сентябрь 2018 года в хозяйствах всех категорий увеличилось на 0,1 и 0,3 процента по сравнению с 2017 годом и составило 24,7 миллиона тонн. При сохранении сложившейся динамики производства общий прирост молока в текущем году составит более 400 тысяч тонн и достигнет 31,6 миллиона тонн.

Закупочные цены на молоко начиная с августа текущего года восстанавливаются и к концу года составят 23 рубля за килограмм. Несомненно, росту производства молока и достойным ценам будут способствовать изменения в техническом регламенте Таможенного союза о безопасности молока и молочной продукции, вступившие в силу 16 июля текущего года. Новые правила, ужесточившие требования к маркировке, а также работа в системе электронной ветсертификации «Меркурий» позволят, кроме того, повысить качество и безопасность молочной продукции.

В ходе реформы животноводство понесло еще более тяжелый урон, чем растениеводство. Как и в промышленности, в ходе радикальной реформы сильнее пострадало производство более высокого уровня передела. В 2010-х гг. в растениеводстве достигнут и на 40% превышен дореформенный уровень производства, а в животноводстве пока восстановлен только уровень начала 1970-х гг. (падение было на уровень конца 1950-х гг.). В 1990 г. в хозяйствах всех категорий в продукции сельского хозяйства 37% (в действующих ценах) приходилось на растениеводство и 63% – на животноводство. Уже в 1995 г. пропорция стала такой: 53% растениеводство и 47% животноводство. В 2000 г. продукция животноводства по стоимости составляла 47%, в 2005 г. – 51%, в 2010 г. – 54%, в 2013 г. – 47%, в 2016 г. – 44% (см. выше Рис. 5- 1).

Таким образом, сама структура сельского хозяйства страны сильно изменилась, и характер этих изменений регрессивный. В 2006 г. в РФ было импортировано продовольствия и сельскохозяйственного сырья (без текстильного сырья и без рыбы) на 12 млрд долларов. Более трети этой суммы (4,5 млрд долл.) пошла в уплату за продукты животноводства (мясные и молочные продукты). В 2012 г. импортировано сельхоз товаров и сырья на 40,4 млрд долл., из них мясных и молочных продуктов на 7,4 млрд долл., в 2016 г. – на 25 и 3,6 млрд долл.

Основной базой производства продуктов животноводства является поголовье скота и птицы. Это – основные фонды животноводства. Скот и птица – это “биологические машины” для превращения растительного сырья в мясо, молоко, яйца, шерсть. Отправляемый на мясокомбинаты скот является и конечным продуктом животноводства.

Таким образом, количество скота и птицы – первый абсолютный показатель состояния отрасли. Другой фактор – продуктивность скота и птицы – не испытывает столь сильных колебаний, как урожайность, поскольку меньше подвержен влиянию погодных условий.

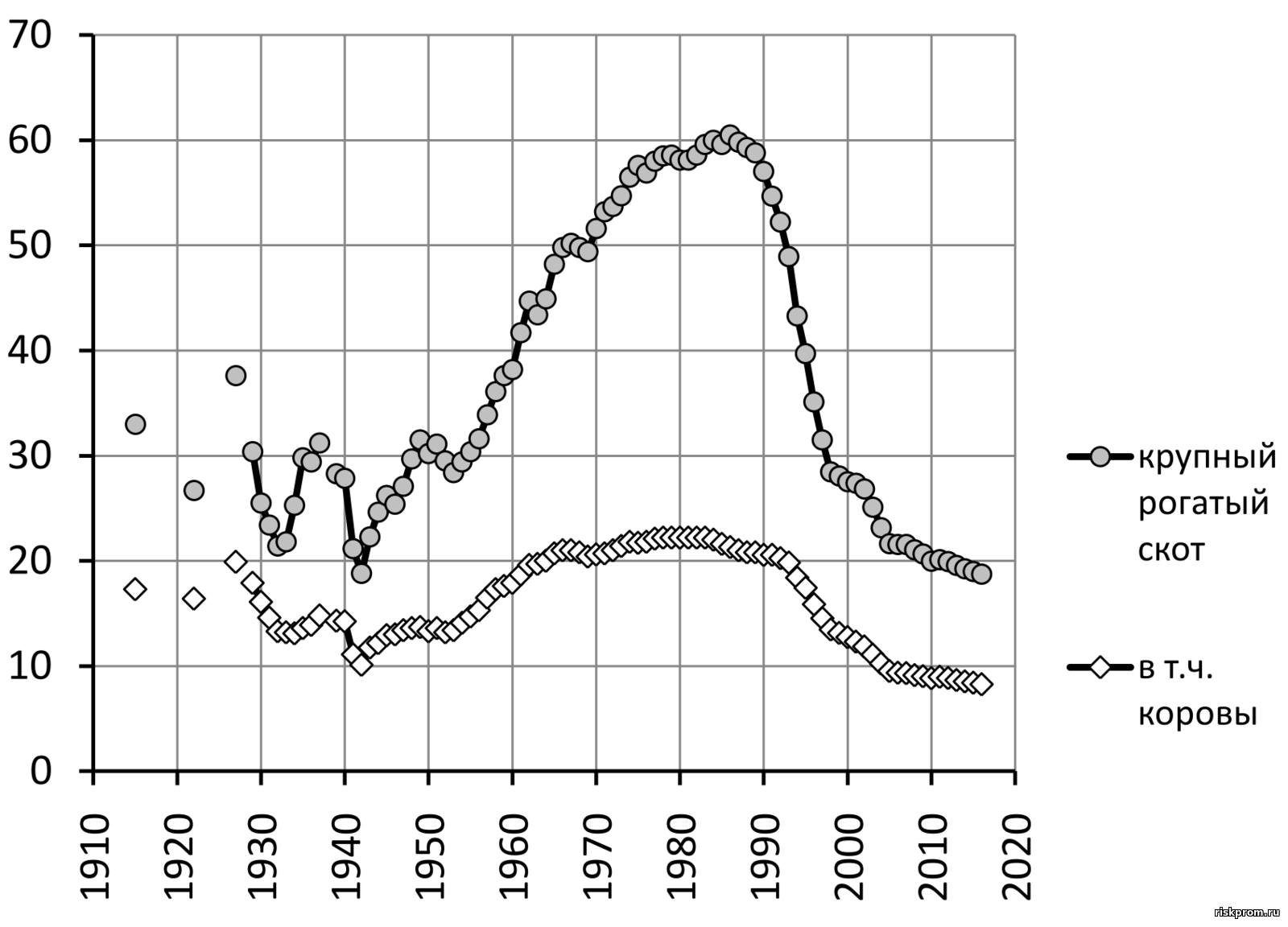

Важнейшим показателем развития животноводства является поголовье крупного рогатого скота (КРС) и, в частности, коров. Это база для производства главных продуктов – мяса и молока.

Динамика изменения поголовья крупного рогатого скота в РСФСР и РФ дает красноречивую картину развития большой отрасли отечественного сельского хозяйства в длительном историческом диапазоне и наглядно отражает воздействие рыночной реформы – Рис. 5- 24.

Рис. 5- 24. Поголовье крупного рогатого скота в России

в хозяйствах всех категорий, млн голов на конец года

На этом графике отражены драматические периоды нашей истории в ХХ-ХХI вв. Все крупные социальные изменения сразу сказывались на животноводстве. Мы видим спад поголовья в результате I Мировой и Гражданской войн, его восстановление, с существенным приростом, в годы нэпа, затем катастрофический спад в первые годы коллективизации – с 37,6 млн голов в 1928 г. до 21,4 млн в 1933 г. – и очень быстрое восстановление поголовья при изменении устава колхозов – с одновременным укреплением подворий.

Затем наблюдается новый спад поголовья в результате Великой Отечественной войны и потом, с небольшой заминкой в 1953-1954 гг., неуклонный рост до уровня свыше 60 млн голов в 1980-е годы.

То, что произошло с животноводством в ходе реформы после 1990 г., не имеет прецедентов в истории – в течение 15 лет наблюдалось безостановочное и быстрое сокращение поголовья – в том же темпе, как за 4 года коллективизации, с той лишь разницей, что нет спасительного изменения и признаков роста. Резкое падение замедлилось лишь в середине 2000-х гг. Поголовье скота упало за годы реформы почти в три раза – на 38 млн голов (на 67%), без войны и стихийных бедствий. РФ имеет сейчас крупного рогатого скота существенно меньше, чем в 1916 г. и даже чем в 1923 г. - после того как страна пережила 9 лет тяжелейших войн (Ссылки на то, что в 1980-е годы в США тоже произошло сокращение поголовья крупного рогатого скота, несостоятельны, так как природа этого процесса в РФ и США различна. В США в ходе модернизации животноводства был сделан упор на интенсивность производства и резко повышена продуктивность скота. В РФ в ходе реформы сокращение поголовья происходило параллельно с технологическим регрессом и снижением продуктивности.). В 2010-х гг. поголовье КРС стало даже меньше, чем в перегибы коллективизации – по видимому по этому показателю «пробит» исторический минимум за весь ХХ век.

Надо подчеркнуть важное обстоятельство, которое обычно упускается из виду. Сегодня в новой России меньше скота, чем в советской в 1923 г., а население (значит, и число потребителей продуктов животноводства) с тех пор увеличилось почти в полтора раза.

Таким образом, в расчете на душу населения тот удар, который реформа нанесла по животноводству, гораздо тяжелее, чем можно судить по уровню поголовья скота. С 1970-х годов РСФСР вышла на стабильный уровень выше 40 голов КРС на 100 чел. населения. За годы реформы к 2016 г. этот показатель упал в 3 раза до 13 голов/100 чел.

См. подробнее Сельское хозяйство в РСФСР и РФ 1950-2016 гг.: животноводство

Продолжение следует

Источник: http://Реформы РФ |