В 2013 г. министр энергетики РФ А.В.

Новак ездил в США на отчет об энергетической безопасности западных

потребителей (Брукингс 6.12.13, см. текст ниже).

В своем докладе «Приоритеты российской

энергетической политики» он в частности похвастался:

"Так,

за последние 10 лет протяженность российских нефтепроводов увеличилась на 7

тыс. км."

Вообще то хвалиться особенно нечем. Возьмем официальные данные Росстата (см. подробнее Белую книгу России 1950-2012 гг.):

Первым

в РФ по грузообороту в реформы стал трубопроводный транспорт (Табл. 6- 2), на него уже с середины 1990-х стало приходиться

более половины российского грузооборота. Трубопроводный транспорт –

прогрессивный, экономически выгодный вид транспорта, ему присущи:

универсальность, отсутствие потерь грузов в процессе транспортировки при полной

механизации и автоматизации трудоёмких погрузочно-разгрузочных работ, возврата

тары и др. В результате этого снижается себестоимость транспортировки

(например, для жидких грузов в 3 раза ниже по сравнению с перевозкой их по

железным дорогам). Еще в 1970 г.

доля перевозок нефтяных грузов трубопроводным транспортом составляла 51%, в

1985-90 гг. ее удалось существенно повысить до 62‑63%, а к концу 2000-х она еще

незначительно выросла до 66‑67%.

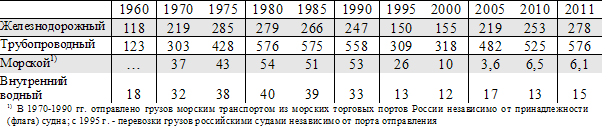

Табл. 6- 9. Перевозка нефтяных грузов по

видам транспорта общего пользования, млн т

Однако дореформенные уровни перевозки нефтяных грузов в РФ пока не достигнуты

(в 1990 г. – 891 млн. т., в 2011 г. – 875

млн. т). Восстановлены и даже превышены доперестроечные уровни перевозки

нефтяных грузов только «неэффективным» железнодорожным транспортом. Более

«эффективный» трубопроводный транспорт нефти и нефтепродуктов по объемам

перекачки в 2011 г.

находился на уровне РСФСР начала 1980-х (Рис.

6- 16).

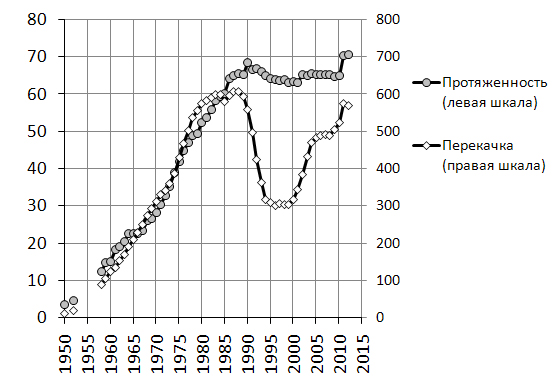

Рис. 6- 16. Протяженность (тыс. км) и перекачка

(млн. т) магистральных нефте и нефтепродуктопроводов в РСФСР и РФ

Доля

нефтепродуктов в перекачке нефтяных грузов по магистральным трубопроводам

сократилась почти вдвое: в 1990 г.

– 11%, в 1995-2000 гг. – 7%, в 2005-2010 гг. – 6%.

Протяженность магистральных нефте и нефтепродуктопроводов в годы реформ

перестала расти, но и значительно не уменьшалась. Нефтепроводы за

1990-2010 гг.

сократились на 3,7 тыс. км, а нефтепродуктопроводы удлинились на 0,4

тыс. км,

при этом 15% действующих в 2010 г. магистральных

нефте и нефтепродуктопроводов были построены в годы реформ. Лидирующий

среди

других видов транспорта по грузообороту магистральный трубопроводный

транспорт в

части нефти и нефтепродуктов сократил к 1995 г. свой грузооборот на 86%

до уровня середины 1970-х. С 2000 г. начался восстановительный рост

грузооборота нефти и нефтепродуктов на

магистральных трубопроводах, и после 2005 г. здесь достигнут и вплоть до

2011 г. стабилизирован, уровень начала 1980-х. Похожая картина

наблюдалась в изменениях густоты (интенсивности) перекачки нефти и

нефтепродуктов по магистральным трубопроводам. Падение к 1995 г.

составило до 2 раз по сравнению с 1988 г. С середины 2000-х восстановлен

уровень интенсивности перекачки середины‑конца

1970-х. * * *

Вызванный на американский ковер Министр Минэнерго РФ Новак обещает:

"В результате [к 2030 г.] Россия

должна превратиться из импортера в нетто-экспортера полиэтилена и других

продуктов нефте- и газохимии".

без комментариев... О состоянии российской нефтепереработки см. на РискПром.рф здесь>>

С таким менеджментом российская нефтеперекачка врядли превратиться в отечественную нефтепереработку.

Еще много чего в США было наговорено... Полный текст см. ниже

Приложение:

Тезисы выступления Министра энергетики РФ А.В. Новака «Приоритеты

российской

энергетической политики». Брукингс, США, 6.12.13

Уважаемые

Дамы и Господа!

Прежде

всего, разрешите поблагодарить за возможность выступить перед столь

представительной аудиторией и рассказать о приоритетах государственной

энергетической политики России.

Задача

эта не простая, поскольку в динамично меняющемся мире формирование

энергетической политики крупнейшей энергетической державы связано с решением

большого количества вопросов. Часть из них связана с временной конъюнктурой и

быстро теряет актуальность, однако широкое освещение в СМИ заставляет обсуждать

эти вопросы на самом высшем уровне. Другие вопросы не лежат на поверхности и

мало обсуждаются, но их решение может в долгосрочной перспективе оказать

влияние на всю систему отношений в сфере «большой» энергетики. В своем

докладе я постараюсь в большей степени коснуться вопросов второго типа.

Надеюсь, что это поможет Вам сформировать собственное представление о том, как

будет трансформироваться российская энергетика в течение ближайших десятилетий.

Первый вопрос, который я хотел бы сегодня затронуть – роль ТЭК

в российской экономике. За рубежом и у нас в стране часто говорят о

«сырьевом проклятье» России, из-за которого мы якобы лишены возможности

равномерно развивать все сектора экономики. На мой взгляд, это очень

поверхностная оценка.

Сегодня

Россия стабильно

удерживает первое место в мире по экспорту газа, делит 1-2 места с Саудовской

Аравией по экспорту нефти и занимает 3 место после Австралии и Индонезии по

экспорту угля. (По установленной мощности

электростанций и производству электроэнергии делим 3-4 места с Японией после

США и Китая). Во многом это объясняет высокую долю ТЭК в российской

экономике – энергетика обеспечивает 30% ВВП и более 2/3 доходов от

экспорта. Резко изменить

ситуацию мог бы наш уход с важнейших мировых энергетических рынков. Но

насколько нам это выгодно?

После

структурных преобразований в российской экономике отрасли ТЭК остались наиболее

конкурентоспособными и современными. Они обеспечивают большой спрос на

инновации, научные разработки и высокотехнологичное производство, участвуют в

развитии инфраструктуры, формируют новые высокооплачиваемые рабочие места. Инвестиционный

потенциал отраслей ТЭК до 2020 г. оценивается нами в 1 трлн. долл. Иначе

говоря, ТЭК выступает «локомотивом» российской экономики. Искусственно

сдерживать его развитие экономически нецелесообразно.

Другое

дело, что мы не намерены любой ценой сохранять высокую роль ТЭК в экономике.

Зависимость от мировой конъюнктуры на нефть, от экономической и политической

ситуации в странах – потребителях российских энергоресурсов, от курса доллара и

других связанных факторов не может рассматриваться нами как позитивная. По

базовому прогнозу социально-экономического развития России, предпринимаемые

сейчас меры по модернизации экономики и диверсификации экспорта приведут к

тому, что доля ТЭК в российском экспорте к 2030 г. снизится в 1,7 раза, в

доходах бюджета и инвестициях – в 2,5 раза. При этом свое место на рынках

энергоресурсов мы намерены сохранить, объем добычи и переработки сырья

снижаться не будет.

В

настоящее время мы проводим коррекцию действующей у нас Энергетической

стратегии России до 2030 г. В центре этой работы находится переход

от ресурсно-сырьевого к

ресурсно-инновационному развитию ТЭК в

результате синергетического взаимодействия институциональной среды,

модернизированной инфраструктуры и инноваций. Новая роль ТЭК в экономике

страны будет состоять в переходе от «локомотива развития» к «стимулирующей

инфраструктуре». Она поддержит развитие регионов и экономики в целом через

обеспечение спроса на отечественную продукцию и сохранение внутренних цен на

энергоносители на приемлемом для экономики и населения уровне.

Основные

меры государственной политики, которые мы задействуем для достижения этой цели,

обозначены в Сводном плане («Дорожной

карте») ЭС-2030. Среди них ускорение

модернизации и обновления фондов ТЭК, стимулирование технологического энергосбережения и энергоэффективности,

повышение КИН и глубины переработки

нефтегазового сырья, развитие биржевой

торговли нефтью и газом. Особое место в этой работе занимает комплексная

налоговая реформа и либерализация экспорта природного газа, существенно

улучшающие инвестиционный климат.

Во

внешней энергетической политике нашими приоритетами останутся обеспечение

энергетической безопасности и стабильности на энергетических рынках, укрепление

позиций российских энергетических компаний и диверсификация структуры экспорта.

Кратко охарактеризую основные результаты этой

политики.

Ресурсная

база.

Начну со структуры добычи. Сегодня в мире

широко обсуждают «сланцевую революцию» и успехи США в добыче углеводородов из

этих пластов. Мы внимательно изучаем показатели добычи трудноизвлекаемых

запасов в США и других странах, рассматриваем применяющиеся при этом

технологии.

В этой связи могу сказать, что рентабельность и

экологические последствия добычи сланцевой нефти и сланцевого газа за

пределами США пока не очевидны. Для решения этой задачи нужны огромные

инвестиции в создание новой инфраструктуры и рекультивацию, на фоне которых

добыча традиционного газа в российских условиях оказывается просто выгоднее.

Ведущий российский производитель – ОАО Газпром – эксплуатирует две

экспериментальные скважины по добыче сланцевого газа, все технологии нами

апробированы, но традиционная добыча для нас все же дешевле.

Гораздо важнее для нас повысить отдачу пластов на

инфраструктурно освоенных месторождениях – что и дешевле, и экологически более

безопасно. Пока по этому показателю мы значительно отстаем от основных

конкурентов на энергетических рынках. Например, по коэффициенту извлечения

нефти российские компании отстают не только от Норвегии и США, но и от

Саудовской Аравии (КИН в России – 20%, в Саудовской Аравии – 23%).

Для решения этой проблемы в

прошлом году в России была проведена

комплексная налоговая реформа. В

частности, были введены понижающие коэффициенты НДПИ на добычу ТРИЗ. Это

позволило российским компаниям выйти на уровень рентабельности при извлечении

запасов высоковязкой нефти, а так же углеводородного сырья из «сложных»

коллекторов (в частности, сланцев Баженовской свиты). Практически сразу в

компаниях ускорилось внедрение самых современных технологий добычи (горизонтальное

бурение с гидроразрывами), а база рентабельных запасов углеводородного

сырья значительно увеличилась (с 12 до 20 млрд.

тонн). По нашим планам, меры стимулирования добычи ТРИЗ позволят

российским компаниям к 2032 г. добыть около 326 млн. тонн нефти дополнительно.

Если в начале 2000-х

горизонтальные участки скважин составляли 200-400 метров, а их доля в общем

объеме бурения была незначительна, то теперь доля горизонтального бурения составляет до 14% от всего

эксплуатационного бурения. Длина горизонтальных участков скважин достигает 1 км

и более. Соответственно, новый импульс к развитию получили нефтесервисные компании, доля высокотехнологичных услуг которых за

10 лет увеличилась почти в 2 раза (с 18 до 30%). С применением новых технологий

начал расти КИН.

Еще один важный импульс к

развитию нефте- и газодобычи дан мерами государственного стимулирования добычи на российском шельфе. В ходе реализации

распоряжения Правительства РФ № 443-р

от 12 апреля 2012 г. был принят пакет стимулирующих мер. Он включает отмену

экспортных пошлин и снижение ставок по НДПИ и другим видам налогов. Кстати, 2

недели назад Президент России Владимир Путин подписал ранее принятый

Государственной Думой закон, вводящий пакет этих мер. В результате

рентабельность шельфовых проектов выросла в России на 20%, что резко повысило

интерес российских компаний и зарубежных инвесторов к нашему шельфу. В

российских шельфовых проектах сегодня принимают участие такие энергетические

гиганты, как Exxon, Shell, Statoil. К

действующим платформам на шельфе Охотского моря вскоре должна присоединиться

добыча нефти на Приразломном месторождении в Печерском море, чуть позже – на

шельфе Баренцева и Карского морей.

Кроме того, в последние годы мы

простимулировали введение в эксплуатацию нескольких новых месторождений. Благодаря мерам государственной поддержки в

виде распространения нулевой, а затем пониженной ставки вывозной таможенной

пошлины на нефть и газ, в 2009-2010 гг. были введены в эксплуатацию такие

крупные месторождения на Севере и Востоке страны, как Ванкорское, Верхнечонское и Талаканское нефтяные месторождения, а

также гигантское Бованенковское газовое

месторождение на полуострове Ямал. В ближайшее время будет введено еще

несколько крупных месторождений.

Снятие инфраструктурных ограничений.

Конечно, эффективность

добычи энергоресурсов связана не только с объемом добычи, но и с экспортными

возможностями, с состоянием мировых рынков. Поэтому нами предпринимались меры

по совершенствованию нефте- и газотранспортной системы, по снижению зависимости

от стран-транзитеров, по расширению рынков сбыта. При этом мы учитываем

смещение фокуса мирового спроса на энергоресурсы в зону АТР, особенно заметного

на примере рынка природного газа.

Так, за последние 10

лет протяженность российских нефтепроводов увеличилась на 7 тыс. км. Наиболее

важное значение имеют Балтийская нефтепроводная система (БТС-1 и БТС-2),

которая призвана стать альтернативным маршрутом поставок российской нефти в

Европу, и нефтепровод из Сибири к Тихому океану (ВСТО), расширяющий наши

транспортные возможности в направлении перспективных рынков АТР.

Наиболее важными

газотранспортными проектами стали строительство газопровода Бованенково-Ухта с

участком по дну Карского моря, и европейский Северный поток.

Кроме того, нами была

принята «Восточная газовая программа» по организации новых центров добычи на

Крайнем Севере, в Восточной Сибири и на Дальнем Востоке. Она предусматривает

ввод крупных газоконденсатных месторождений в Якутии (Чаяндинское НГКМ), Иркутской

области (Ковыктинское) и на Сахалине (Киринское). Обустройство

Чаяндинского нефтегазоконденсатного

месторождения сопряжено со строительством газопровода «Сила Сибири» мощностью

60 млрд. м куб. в год. Маршрут газопровода будет проложен в едином коридоре с

действующей трубопроводной системой ВСТО, что усилит наши возможности по экспорту

газа в Азии.

Продолжаем мы работать

и над проектом трубопроводных поставок газа из России в Китай. 5 сентября 2013

г. ООО «Газпром экспорт» и «Петрочайна Интернэшнл» были подписаны Основные

условия трубопроводных поставок природного газа из России в Китай по

«восточному» маршруту. Рассчитываем, что до конца года мы сможем выйти на

подписание контракта купли-продажи газа по данному маршруту.

Рассматриваются и

другие проекты поставок энергоресурсов на рынки АТР – строительство

трубопроводной системы в Республику Корея и варианты строительства новой

генерации на Дальнем Востоке с перспективой экспорта электроэнергии по

глубоководному кабелю в Японию и Корею.

Меры

по снятию инфраструктурных ограничений на экспорт энергоресурсов предприняты

нами и в угольной отрасли. Здесь мы исходим из того, что уголь остается

востребованным энергоресурсом на внешних рынках, и прежде всего, в Азии, в то

время как внутри страны он постепенно сдает позиции газу. Поэтому, в

соответствии со стратегией развития угольной отрасли, наши новые угольные проекты было решено максимально приблизить к границам Китая, Японии и других стран АТР, где уголь

продолжает играть значительную роль в энергобалансе.

Уже сейчас наиболее активно

прорабатываются российскими угольными компаниями проекты добычи в новых районах

- в Якутии, Забайкалье, Тыве. По мере внедрения

льгот по уплате НДПИ для новых проектов в восточных регионах, рост добычи

там станет заметнее.

Модернизация.

Хочу

специально подчеркнуть, что

конкурентоспособность российского ТЭК в длительной перспективе зависит не

только от ресурсной базы и степени развитости транспортной инфраструктуры. Конкурентоспособность отрасли в современном

мире обеспечивают качественные параметры – состояние производственной базы,

способность к внедрению инноваций, экологическая ответственность,

энергоэффективность, разнообразие предлагаемых рынку продуктов. Поэтому

важнейшим вопросом повышения конкурентоспособности отраслей ТЭК остается для

нас модернизация.

За

последние годы Правительством России принято немало программ, направленных на

качественную модернизацию отраслей ТЭК. Среди них программы импортозамещения,

развития отраслей переработки и нефтехимии, инновационного развития, повышения

качества топлива, применения технологий ВИЭ и другие. Эффект от их реализации с

каждым годом становится заметнее, я назову только некоторые наиболее заметные

из них.

Во-первых, в

России с 2009 г. работает очень важная для нас программа развития энергоэффективности. Программа нацелена на

снижение энергоемкости ВВП России к 2020 г. на 40% по отношению к 2008 г.

Повышение энергоэффективности зданий, снижение потерь в электрических и

тепловых сетях, обновление оборудования и систем учета, внедрение и разработка

новых технологий позволят нам существенно сократить расход энергоресурсов.

Эффект уже заметен, за время реализации программы энергоемкость ВВП России

сократилась на 10%, были инициированы программы развития энергоэффективности в

большей части субъектов Российской Федерации.

Меры

по развитию энергоэффективности стимулируют модернизацию, которая затрагивает

все отрасли экономики, включая ТЭК. В результате снижаются производственные

затраты компаний, растет рентабельность продукции, что повышает ее

конкурентоспособность на внешних рынках.

Кроме

того, экономия энергоресурсов позволяет снизить

воздействие компаний на окружающую среду, в том числе, выбросы парниковых

газов. Этот процесс мы дополнительно стимулируем нормами утилизации попутного

нефтяного газа (со следующего года – это 95%), включением пунктов о реализации

экологических программ в лицензионные соглашения с недропользователями и т.п.

Значительно

улучшить экологическую обстановку в

городах призван новый технический

регламент по классам топлива Таможенного союза, благодаря которому

изменилась структура предложения и качество моторного топлива. В этом году на

внутреннем рынке был прекращен оборот моторных топлив экологического класса 2,

и увеличилось производство высокооктановых бензинов. К 2016 г. будет завершен

переход на экологический класс 5 (соответствует Евро-4).

Во-вторых,

учитывая растущее значение СПГ на

мировом рынке природного газа, мы принимаем меры по созданию новых мощностей СПГ в России. Сегодня в России

работает 1 завод СПГ на Сахалине, его доля в мировой торговле составляет 4%.

Тем не менее, Россия за 4 года уже зарекомендовала себя в качестве надежного

поставщика СПГ.

Для увеличения

доли России на растущем рынке СПГ Минэнерго разработало режим организации

экспорта СПГ с более широким кругом компаний и механизмом координации. Закон о

либерализации экспорта СПГ принят верхней палатой российского парламента в

конце ноября. Поддерживаются так же проекты строительства новых мощностей СПГ

на Ямале, на Сахалине и в Приморском крае. В ближайшие годы мы намерены

увеличить долю российского СПГ на мировом рынке до 10%.

В-третьих, в

целях диверсификации потенциала российского ТЭК нами была инициирована

масштабная программа модернизации перерабатывающих отраслей.

Внедрение

системы 60-66-90, нового технического регламента по качеству топлива,

дифференциация акцизов в зависимости от класса топлива способствовали

проведению реконструкции действующих НПЗ и строительству новых

нефтеперерабатывающих мощностей. Так, начиная

с 2011 г. в России построено или реконструировано 33 крупных НПЗ мощностью

более 1 млн. тонн в год. До 2020 г. мощность российских НПЗ должна увеличиться

на 125 млн. тонн в год (в прошлом году объем переработки составил 270 млн.

тонн), а глубина переработки повыситься с 73 до 90%. По планам компаний,

инвестиции в нефтепереработку до 2015 г. составят около 1 трлн. руб.

Одновременно вводятся новые мощности нефте- и

газохимии, которые формируют внутренний спрос на сырье и способствуют

модернизации экономики регионов. В

соответствии со стратегией развития газо- и нефтехимии РФ на период до 2030, доля нефтегазохимического

сырья, перерабатываемая предприятиями нефтехимии, увеличится в 2 раза, а

производство нефтегазохимического сырья – в 2,3 раза – до 65 млн. тонн.

Справочно. Мощность установок пиролиза должна вырасти к 2030 г. почти

в 6,8 раз - до 22,3 млн. тонн в год. В 2012 г. были введены новые мощности

нефтехимии в общем объеме 560 тыс. тонн, в 2013 г. ожидается ввод мощностей еще

на 1340 тыс. тонн.

В результате Россия должна

превратиться из импортера в нетто-экспортера полиэтилена и других продуктов

нефте- и газохимии.

Нельзя забывать и о

развитии углехимии, направления которому заданы стратегией развития

угольной промышленности. Наиболее интенсивно она будет развиваться в районах

традиционной добычи (прежде всего, в Кузбассе), за счет чего эти старые

угольные регионы смогут поставлять на экспорт продукцию с высокой добавленной

стоимостью.

Наконец,

четвертое направление качественной трансформации российского ТЭК – развитие

высокотехнологичного сегмента производства электроэнергии.

Согласно

стратегии развития электроэнергетики, к 2020 г. доля производства

электроэнергии на АЭС должна увеличиться у нас с 16% до 19%. Новые

строящиеся АЭС – а сегодня в России возводятся 9 энергоблоков и еще 19 строятся

нашими компаниями за рубежом – оборудуются новыми типами энергоблоков поколения

3+, с высочайшими показателями энергоэффективности и безопасности.

Одновременно

развивается и сегмент возобновляемой энергетики.

По нашим планам, к 2020 г. мощность

генерации на основе ВИЭ в России

должна составить 6 ГВт (4% в общем энергобалансе, рост в 3 раза), что потребует

516 млрд. руб. инвестиций.

Таким

образом, предпринимаемые нами меры позволят серьезно диверсифицировать экспортные возможности российского ТЭК и повысить

его конкурентоспособность. Так что роль России на глобальном энергетическом

рынке снижаться не будет. А это является лучшей гарантией для инвесторов в наши

энергетические проекты.

Недавно

Президент В. Путин на саммите в Индонезии пригласил инвесторов участвовать в

наших крупных инвестиционных проектах – расширении транспортных коридоров

Транссиба, БАМа и СевМорпути, строительстве заводов СПГ во Владивостоке, на

Ямале и Сахалине, освоении месторождений угля в Забайкалье, строительстве

трубопроводных систем Сахалин-Владивосток (с перспективой продолжения в

Республику Корея) и т.п.

Мне

остается присоединиться к этим приглашениям. Тем более, что интерес партнеров к

нашим инвестиционным проектам остается стабильно высоким. Например, об этом

свидетельствуют успешные переговоры с партнерами из стран АТР по поводу

контрактации поставок российского СПГ со строящихся и проектируемых заводов.

Мы видим, что

крупнейшие энергетические проекты все чаще реализуются международными

консорциумами, участие в которых принимают разные компании со всех континентов.

Обладая разными компетенциями и возможностями, они добиваются снижения издержек и ускорения

реализации проекта.

Хорошими примерами

в области транспортировки энергоресурсов могут стать Северный и Южный поток, реализуемые консорциумом российских и

зарубежных компаний (Газпром, Е.Он, БАСФ,

Eni и др.). Хорошие перспективы имеет и международный проект «Азиатское

суперкольцо», одним из первых элементов которого может стать проведение

высоковольтного подводного кабеля в Японию с острова Сахалин. В области добычи

энергоресурсов российские и зарубежные компании взаимодействуют на всех

континентах – так, добычу на шельфе Вьетнама совместно с КНГ «Петровьетнам»

ведут компании Газпром, Роснефть и Зарубежнефть, в Венесуэле работают Лукойл,

Газпром нефть, Роснефть и Сургутнефтегаз, и т.п. В области высоких технологий

российские предприятия занимаются поставкой энергооборудования, участвуют в

модернизации НПЗ, строят атомные станции в Китае, Турции, Иране, Индии и других

странах.

Аналогично и на

территории России крупные энергетические проекты осуществляются силами

международных консорциумов. Так, добычу углеводородов на российских

месторождениях, в том числе, шельфовых, ведут американские, французские,

китайские, вьетнамские, немецкие компании и компании других стран (Exxon, Total, Eni, Statoil, Shall, Mol, BASF, E.ON). В области производства СПГ на территории России партнерами

российских компаний НОВАТЭК, Газпром и Роснефть выступают французские,

американские, японские и китайские компании. Крупнейшими инвесторами в

российскую энергетику стали финская Фортум, немецкая Е.Он и итальянская Enel.

Высокотехнологичные заводы по производству энергооборудования совместно с

российскими партнерами открыли в России немецкая Simens, французская Alstom и

корейская HHI.

Россия открывает

свои рынки, постоянно расширяя долю участия зарубежных компаний в своих

энергетических проектах (сегодня это в

целом около 20%). Мы ожидаем подобного отношения и со стороны наших

партнеров.

ЭНЕРГЕТИЧЕСКАЯ БЕЗОПАСНОСТЬ

Последнее

на чем сегодня хотел бы остановиться – обеспечение энергетической безопасности.

Вы знаете, что именно Россия предложила

тему глобальной энергетической безопасности на Санкт-Петербургском саммите

«Большой восьмерки» 2006 г. Эта тема получила поддержку наших партнеров, был

принят и выполняется соответствующий план действий, нацеленный на эффективное

решение трех взаимосвязанных задач - энергетической

безопасности, экономического роста и экологии.

Меры

данного плана сохраняют свою актуальность, но вместе с тем появляются новые

вызовы; мировые энергетические рынки

становятся более динамичными, в ряде аспектов – менее предсказуемыми.

Справочно. В частности, как ожидается, в

среднесрочной перспективе около 50 млн. т СПГ будет перенаправлено/реэкспортировано

на Азиатский рынок; при этом разрыв между спросом и предложением все еще сможет

достигать почти 40 млн. т. Напротив, спрос на газ в Европе достиг наиболее

низких уровней, компании-поставщики ориентируются на рост спроса на других рынках;

при этом перспективная динамика развития европейской экономики (и,

следовательно, спроса) остается неопределенной.

Все это

не может не влиять на энергетическую безопасность, понимаемую в наиболее общем

виде как состояние защищенности от угроз

надежному топливо- и энергообеспечению.

Что в

этой ситуации является главным? По нашему мнению - опережение угроз. Угроза энергетической безопасности, которая

заблаговременно выявлена, и в отношении которой приняты соответствующие

«парирующие» ее меры – перестает быть

таковой.

Если же представить себе, что мы

ограничиваемся исследованием какого-то узкого сектора «пространства угроз» -

реальная опасность может быть упущена. К сожалению, именно так может

происходить и часто происходит в сфере исследований энергетических сценариев,

если эти исследования ограничиваются анализом зоны вокруг некоторого базового

сценария и не нацелены на системную

опережающую оценку угроз энергетической безопасности. Именно поэтому в

подписанной нами вместе с г. Эттингером в марте с.г. Дорожной карте энергетического сотрудничества России и ЕС до 2050 г.

содержится тезис о необходимости совместной разработки специальной Системы Раннего Стратегического

Предупреждения (SEWS – Strategic Early Warning System).

Проблемы

в сфере энергетической безопасности невозможно решить без целенаправленного

международного сотрудничества. При этом, попытки ограничиться в этом смысле узко-национальными или «блоковыми»

интересами сами по себе не плохи – просто в данном случае они не срабатывают. Мы объективно становимся

глобально более взаимозависимы в энергетической сфере – и только равноправное, непредвзятое, излишне не

политизированное энергетическое сотрудничество может являться ключом к

успеху.

В целом, мы уверены, что новые принципы

международного сотрудничества, основанные на механизмах укрепления

энергетической безопасности, могут и должны стать реальностью.

http://minenergo.gov.ru/upload/iblock/d3e/d3ed4a5655dd3d826df15cee154198e2.doc

|