24 июля 2013 г. состоялось Совещание Правительства России о мерах по развитию отечественного

станкостроения в целях модернизации военно-промышленного комплекса.

По официальным данным на этом совещании обсуждались вопросы технического

перевооружения организаций оборонной промышленности, развития и консолидации

отечественного станкостроения, инструменты государственной промышленной

политики в области модернизации машиностроения.

На

этом Совещании Председатель Правительства Российской Федерации Медведев Дмитрий

Анатольевич в вступительном

слове заявил:

"В

отрасли есть хорошие заделы для технологического прорыва. Безусловно, это

кадровый потенциал (это самое существенное, что у нас есть) и научные

разработки вроде тех, что я только что смотрел

<...>

Нам

нужно расширить список станкоинструментальной продукции, по которому действует

специальный порядок закупок

<...>

…как мне сейчас довольно показательно объяснили, значительная часть

оборудования, которое мы получаем по импорту, работает таким образом, что мы в

полной мере зависим от решений, которые принимаются в других странах, вплоть до

включения самого станка…"

Тут все сказано... Переведем птичий-твиттер язык.

Отечественное

станкостроение – типичный пример того, как реформы 1990-2010-х повлияли на

индустриальную Россию, построенную в 1950-1980-х.

Полезно знать как со второго

места в мире по физическим объемам производства российское станкостроение

сброшено на 22-е (из скольки?) и четко движется к фактическому уничтожению. Собственно

пришли к тому, что декларировалось и остается на триколорах:

Повторяю,

курс реформ будет неизменен!

…или

другими словами:

Долгожданный

прямой иностранный инвестор! Включи станок, пж., очень нужно для возрождения

российского ВПК!

В

реформах всю индустриальную бывш. многостаночную Россию тащат и толкают туда

же, куда загнали российское станкостроение – к одностаночному тумблеру. На этом

примере полезно знать, как это было и что ожидает Россию, пока находящуюся в

грезах станкоПЕРЕстроения. Уже и реформировать нечего, придется строить заново,

а на Совещании Правительства РФ все твердят «о развитии».

А

что было достаточно хорошо известно до Совещания о станкостроении? Кратко

вспомним:

Важнейшей

("системообразующей”) для всего народного хозяйства России отраслью

машиностроения является станкостроение. Основу его

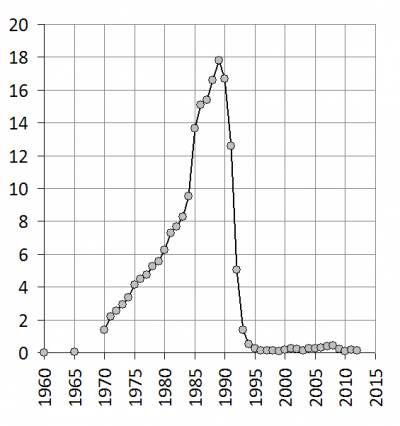

составляет производство металлорежущих станков. Здесь в годы

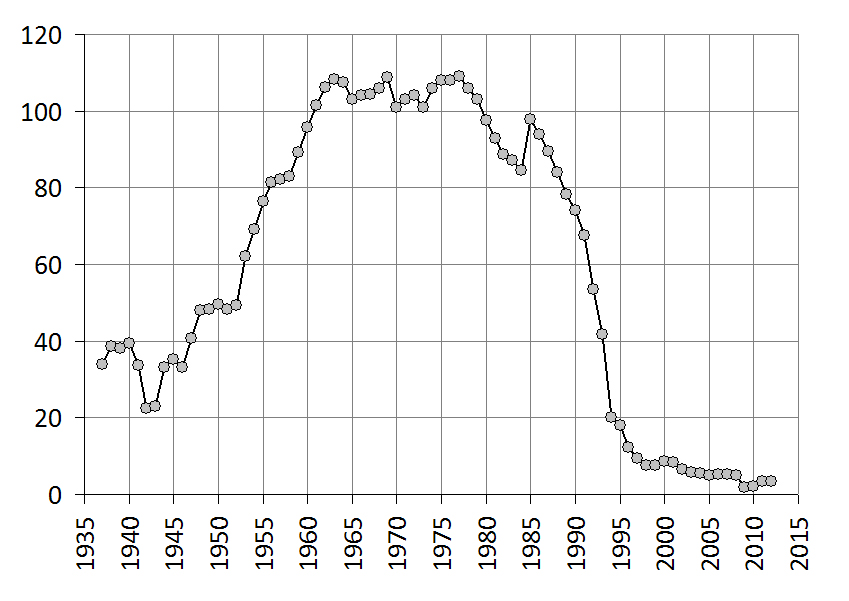

реформы произошел обвальный спад производства – более чем в 30 раз с 1990 г. Динамика этого процесса представлена на Рис. 4-59.

Рис. 4-59. Производство

металлорежущих станков в РСФСР и РФ, тыс. шт.

[В 80-е годы из-за

методических изменений в статистике произошел разрыв временного ряда]

Нередко

приходится слышать, что в СССР требовались крупные технологические сдвиги в

металлообработке, переход от резания к более прогрессивным способам

изготовления металлических изделий. А значит, не было нужды наращивать парк

металлорежущих станков. Действительно, назревала технологическая модернизация

металлообрабатывающего производства, но деградация станкостроения никак к

модернизации привести не может. Столь крупные технологические сдвиги –

длительный и сложный социальный процесс, связанный как с постепенной сменой

типов оборудования, так и переучиванием работников.

После 2000 г. стал быстро расти импорт металлорежущих станков.

В 2000 г. он составил (за вычетом экспорта) 15,6 тыс. штук, в 2004 г. 190 тыс., а в 2006 г. 315 тыс. штук. Это означает, что на рынке РФ

станки отечественного производства практически полностью вытеснены импортными*.

В 2010 импортировано 562 тыс. металлорежущих станков за 653 млн. долл., а

экспортировано 1,5 тыс. станков на 10,3 млн. долл.

_____________________

* Вызывает сомнение

классификация станков в статистике импорта – один станок в среднем стоит около

1 тыс. долларов, что слишком дешево для обычного среднего станка

Особо

надо сказать о производстве станков высокой и особо высокой точности, а также станков

с числовым программным управлением (ЧПУ). Это – технологически наиболее

передовая область станкостроения. В 80-е годы она быстро развивалась, так что к

концу десятилетия в РСФСР 23% выпускаемых металлорежущих станков были снабжены

ЧПУ, а 11% относились к категории станков высокой и особо высокой точности. Это

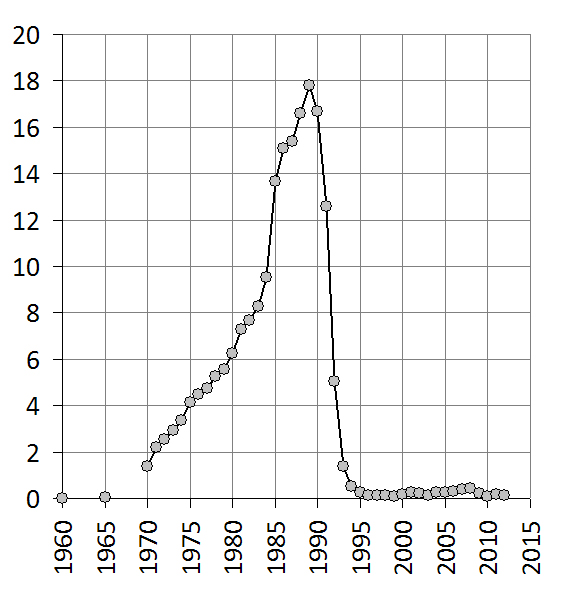

производство понесло самый большой ущерб, как видно из Рис. 4-60.

Рис. 4-60. Производство металлорежущих станков с ЧПУ в РСФСР и

РФ, тыс. шт.

Если

в 1990 г. в РСФСР

было выпущено 16,7 тыс. станков с ЧПУ, то в 1996-1999 гг. их выпуск

составлял по 100 штук в год – в 167 раз меньше. В 2000 г. производство таких станков

выросло в два раза (увеличилось на сотню штук) – и составило 200 станков. В 2001 г. было выпущено 257 станков с

ЧПУ, а потом снова произошел спад, в 2010

г. – 129 токарных станков с ЧПУ и 31 обрабатывающих

центров, агрегатных и многопозиционных (многооперационных) станков для

обработки металлов, в 2011 г.

– 195 и 13 станков, в 2012 г.

– 159 и 3 станка.

Следует подчеркнуть, что речь идет не просто об уменьшении числа

выпускаемых станков с ЧПУ, но и о том, что более наукоемкое производство

оказалось подорванным в наибольшей степени. При сокращении общего выпуска

металлорежущих станков произошла не модернизация ассортимента, не снятие с

производства устаревших типов, а, наоборот, технологический регресс – резко

уменьшилась доля прогрессивной продукции в общем объеме производства.

Аналогично, доля станков высокой и особо высокой точности в общем объеме

производства металлорежущих станков упала с 22,8% (1989 г.) до 1,3% в 1999 году.

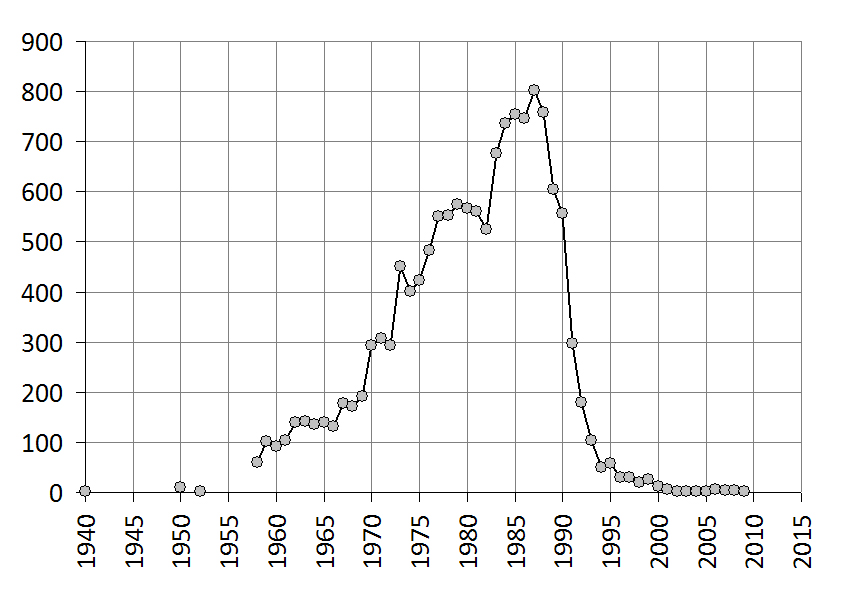

В

результате реформы была разрушена важная наукоемкая отрасль машиностроения,

предназначенная для разработки и производства автоматических и

полуавтоматических линий для металлообработки и машиностроения. К 1985 г. отечественная промышленность вышла на уровень

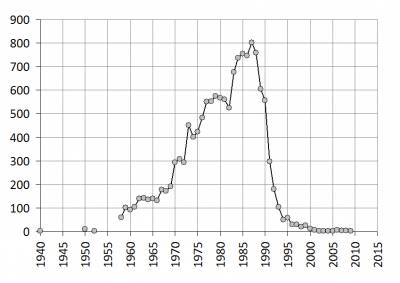

производства 754 комплекта линий, максимума их выпуск достиг в 1987 г. (802 комплекта), а с 1991 г. началось обвальное снижение выпуска, в 278 раз к 2009 г. Динамика производства представлена на Рис. 4-61.

Рис. 4-61. Производство автоматических и полуавтоматических

линий для металлообработки и машиностроения в РСФСР и РФ, комплектов

(после 2009 г.

показатель Росстатом не публикуется)

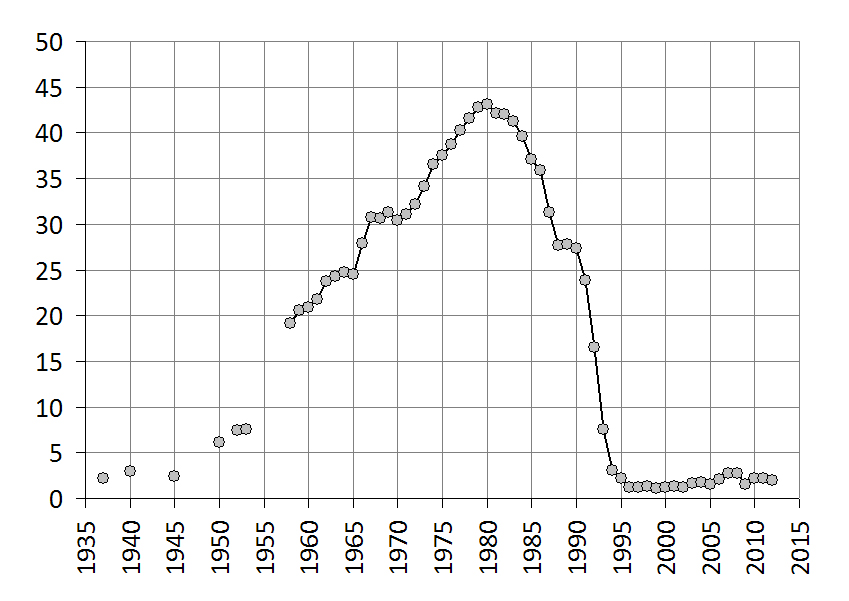

Важным

направлением модернизации металлообработки в 70-80-е годы была замена резания

другими способами обработки – ковкой и прессованием. С этой целью быстро

развивалось производство в РСФСР кузнечно-прессовых машин. С середины

80-х годов выпуск этих машин стал снижаться, а в годы реформы это направление

было практически свернуто, и производство машин резко упало – почти в 40 раз.

Заметного оживления его не наблюдается до настоящего времени. Динамика этого

процесса показана на Рис. 4-62.

Рис. 4-62. Производство кузнечно-прессовых машин в РСФСР и РФ, тыс. шт.

Надо подчеркнуть, что за время реформы был

практически прекращен выпуск кузнечно-прессовых машин самого высокого

технологического уровня – с числовым программным управлением. В 1990 г. было произведено 370 таких машин, а в 1997 г. – 3 шт., в 1998 – 4 шт., а в 1999 г. и 2001 г. – по 1 станку. В 2005 г. производство несколько выросло – до 38 шт., в 2009 г. – 23 станка. В 2010 г был

произведен 51 кузнечно-прессовый станок с ЧПУ (машины гибочные, кромкогибочные,

правильные, ножницы механические, машины пробивные и вырубные для обработки

металлов), а в 2011 г. – 35, в

2012 г. - 66.

Выходит

Правительство РФ (эксперты, готовящие выступления, решения, резолюции и планы)

или не знает ничего о результатах реформ российского станкостроения

(предпочтительная версия) или осознанно врет в первую очередь себе

(маловероятно).

Как после знакомства с официальными данными о гибели

станкостроения в неизменном курсе реформ можно вообще выговорить слово

«развитие»? Развитие трупа?

Как

же собираются реформировать станкостроение – обратимся к материалам Совещания

24.07.2013 г.:

К совещанию станкостроителей (см. список) была подготовлена и опубликована Справка о положении дел в отечественном станкостроении, в которой констатируется:

В 2012 году по объёмам производства металлообрабатывающего оборудования

Россия занимает 22-е место в мире (179 млн. долл. США), уступая Китаю (27,54

млрд. долл. США), Японии (16,25 млрд. долл. США), Германии (13,62 млрд. долл.

США), а также Южной Корее, Италии, Тайваню, США и Швейцарии.

Удельный вес станкостроительной отрасли в ВВП России составляет 0,03%, в то

же время объем потребления всех видов станочного оборудования вырос в 2012 году

на 12,8%.

В 2012 году доля импорта в Россию станкоинструментальной продукции достигла

91,2%; станков - 93,3%, инструмента - 88,1%, абразивных изделий - 83,4%. При

этом величина экспортных поставок станкоинструментальной продукции также высока

- 58,1%; по станкам - 41,9%, по инструменту - 61,0%, по абразивным изделиям -

77,6%.

Основные поставщики станкоинструментальной продукции в Россию в 2012 году –

Германия - 25%, Китай - 24%, Италия - 11% и США - 7%. Российские производители

экспортировали свою продукцию преимущественно в Китай - 21%, Германию - 18%,

Беларусь - 14% и Украину - 8%.

Общий объём инвестиций в основной капитал предприятий отрасли в 2006 - 2012

годах составил 2,7 млрд. руб. Иностранные инвестиции в станкоинструментальную

промышленность России незначительны (в 2012 году - 4,7 млн. долл. США) и не

оказывают заметного влияния на развитие производства.

В настоящее время, несмотря на реализуемые меры государственной поддержки и

финансирование в размере 7,5 млрд. руб. в 2011 - 2013 годах подпрограммы

«Развитие отечественного станкостроения и инструментальной промышленности» на

2011 - 2016 годы (далее – Подпрограмма) федеральной целевой программы

«Национальная технологическая база», доля отечественного производства во

внутреннем потреблении снизилась с 19% в 2008 году до 9% в 2012 году.

Основная масса производимых в России станков не относятся к категории

высокотехнологичных. Для отрасли характерна низкая инновационная активность:

несмотря на позитивные изменения в последние несколько лет (благодаря снижению

ставки рефинансирования ЦБ), финансовые условия для инвестиций в станкостроение

отрасли неблагоприятны.

Кроме того, разработанная в 2010 году Подпрограмма не учитывала утвержденных

позднее масштабных государственных мероприятий по модернизации ОПК,

осуществляемых сегодня в рамках ФЦП «Развитие оборонно-промышленного

комплекса».

В частности, в рамках реализации ФЦП «Развитие оборонно-промышленного

комплекса на период с 2011 по 2020 годы» дополнительная потребность ОПК в

металлорежущих станках и кузнечнопрессовом оборудовании составит 600 - 800

млрд. руб., основной объем которой (более 100 млрд. руб. в год) приходится на

2015 - 2017 годы.

Существующие производственные возможности российских станкостроительных

предприятий недостаточны для организации выпуска всех разработанных на 1-м

этапе Подпрограммы моделей технологического оборудования и других

востребованных предприятиями ОПК видов оборудования в количествах, необходимых

для реализуемого государством масштабного перевооружения ОПК.

В связи с этим актуальны следующие задачи в части развития станкостроения:

- создание интегрированных структур для комплексного перевооружения

стратегических предприятий и корректировка Подпрограммы в увязке с

потребностями предприятий ОПК;

- быстрое увеличение производственных мощностей российской

станкостроительной отрасли путём консолидации и повышения эффективности

использования имеющегося производственного потенциала;

- реализация при поддержке государства крупных инвестиционных проектов

капитального строительства, реконструкция и перевооружение производственных

мощностей стратегических машиностроительных предприятий.

Фактически признается, что предыдущие Планы Правительства России оказались призрачными.

Напомним, что ранее была утверждена Постановлением Правительства Российской Федерации от 1 июля 2011 г. N 531 ПОДПРОГРАММА "РАЗВИТИЕ ОТЕЧЕСТВЕННОГО СТАНКОСТРОЕНИЯ И ИНСТРУМЕНТАЛЬНОЙ ПРОМЫШЛЕННОСТИ" НА 2011 - 2016 ГОДЫ ФЕДЕРАЛЬНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ "НАЦИОНАЛЬНАЯ ТЕХНОЛОГИЧЕСКАЯ БАЗА" НА 2007 - 2011 ГОДЫ. (далее - Подпрограмма)

Вспомним, как тогда описывались в той Подпрограмме проблемы российского станкостроения, цитируем (выделено - авт.):

" ...Проблему

социально-экономического развития России, на решение которой направлена Подпрограмма, можно определить как неготовность долгосрочного обеспечения

технологической независимости российского машиностроения, прежде всего его

стратегических отраслей, за счет развития отечественного производства средств

машиностроительного производства, в частности станкостроительной и

инструментальной промышленности.

В Концепции долгосрочного

социально-экономического развития Российской Федерации на период до 2020 года,

утвержденной распоряжением Правительства Российской Федерации от 17 ноября 2008 г. N 1662-р, определены

высокотехнологичные сектора экономики, в которых Российская Федерация обладает

наибольшими потенциальными конкурентными преимуществами, в том числе авиационная,

судостроительная и ракетно-космическая отрасли промышленности, атомный

энергопромышленный комплекс, энергетическое машиностроение, а также поставлены

целевые ориентиры роста машиностроительного комплекса, в частности доля

машиностроения в структуре экономики должна составить в 2020 году 23 процента

по сравнению с 14,9 процента в 2007 году.

Машиностроение является

основой технологической и, как следствие, экономической независимости

государства. При этом необходимо учитывать, что эффективность и конкурентоспособность

машиностроения определяются качественным и количественным составом применяемых

средств машиностроительного производства, прежде всего механообрабатывающего

оборудования. Ускоренное развитие машиностроения требует форсированной модернизации

российских машиностроительных организаций, оснащенных сегодня в большинстве

случаев технологическим оборудованием, устаревшим морально и физически. В связи

с этим первостепенное значение получает задача технологического перевооружения

российских машиностроительных организаций.

Решение этой задачи

сопряжено с необходимостью обеспечить технологическое перевооружение и

дальнейшее инновационное воспроизводство применяемых в стратегических отраслях

машиностроения средств производства преимущественно за счет внутренних

ресурсов. Иначе технологическая независимость стратегических отраслей,

определяющих обороноспособность и безопасность страны, составляющих основной

потенциал инновационного роста, будет утрачена. Дальнейшее развитие этих

отраслей будет полностью зависеть от зарубежных поставщиков технологического

оборудования.

Страны с высокоразвитым

многоотраслевым машиностроением, сопоставимые с Россией, ориентируются на

оснащение своего машиностроения или по крайней мере его стратегически важных

отраслей в основном за счет продукции собственной станкостроительной и

инструментальной промышленности. Станкостроительная и инструментальная

промышленность является одной из важнейших фондообразующих отраслей,

техническое состояние которой во многом определяет уровень развития российского

машиностроения и всей экономики.

Основная проблема,

препятствующая обеспечению технологической независимости и технологической

модернизации жизненно важных для страны стратегических отраслей российского

машиностроения, заключается в том, что состояние российской станкостроительной

и инструментальной промышленности сегодня не позволяет ей предложить российским

организациям конкурентоспособное импортозамещающее механообрабатывающее

оборудование в необходимом количестве по многим номенклатурным позициям.

Отечественное станкостроение, занимавшее второе место в мире по физическим

объемам производства, с 1991 года в результате количественного и качественного

регресса, произошедшего на фоне быстрого развития станкоинструментальной

промышленности в других странах мира, все больше сдает свои позиции, не

выдерживая конкуренции с растущим импортом.

Анализ состояния и

тенденций развития российской станкостроительной и инструментальной

промышленности не позволяет рассчитывать на то, что проблема обеспечения

технологической независимости российского стратегического машиностроения будет

решена стихийно, под воздействием рынка, без активного вмешательства

государства.

Экстраполяция наблюдаемой динамики развития отрасли на ближайшее

будущее приводит к выводу о том, что отставание темпов роста производства

станкоинструментальной продукции от темпов роста машиностроения будет

продолжаться. Вместе с тем в российской экономике не наблюдается серьезных

структурных изменений, следствием которых в ближайшие годы могло бы стать

опережающее увеличение объемов производства станкоинструментальной

промышленности.

Сдерживающими факторами для развития отрасли в ближайшей и

среднесрочной перспективе остаются экономический кризис и давление импорта.

В последние предкризисные

годы мировое производство металлообрабатывающего оборудования увеличивалось

быстрыми темпами (в 2003 - 2007 годах в среднем на 17 процентов в год) и

достигло в 2007 году 71 млрд. долларов США.

Отечественное станкостроение

осталось вне общемировой тенденции роста, в 2007 году Россия занимала 22-е

место в мире (202,2 млн. долларов США) по производству металлообрабатывающего

оборудования, серьезно уступая лидерам мирового станкостроения - Японии (14,4

млрд. долларов США), Германии (12,7 млрд. долларов США) и Китаю (10,1 млрд.

долларов США).

В 2000 - 2005 годах, когда

большинство отраслей экономики России активно развивались, по многим видам

продукции станкостроения происходило сокращение объемов производства.

Станкостроение устойчиво развивалось лишь с 2006 года по III квартал 2008 г., когда до него докатилась

волна инвестиционного спроса, вызванного развитием российского машиностроения -

основного потребителя станкоинструментальной продукции.

С началом экономического

кризиса производство механообрабатывающего оборудования и инструмента начало

быстро сокращаться и к концу 2009 года снизилось по основным видам продукции в

2 - 3 раза.

Тенденции дальнейшего развития производства механообрабатывающего

оборудования и инструмента представляются резко отрицательными.

Платежеспособный спрос

организаций российского машиностроения в условиях экономического кризиса с

конца 2008 года значительно сократился. Тем не менее потребность (потенциальный

спрос) российского машиностроения в механообрабатывающем оборудовании очень велика,

что обусловливается крайне высоким уровнем износа.

Парк механообрабатывающего

оборудования, обеспечивающий российское машиностроение, с 1990 года сократился

примерно на 1 млн. единиц и составляет сегодня около 1,3 - 1,5 млн. единиц. В

среднем за указанный период ежегодно из парка оборудования было выведено более

60 тыс. станков. Возраст более 50 процентов оборудования превышает 20 лет и

скоро перейдет или уже перешел критическую отметку в 26 лет, которая

соответствует 100-процентному физическому износу оборудования.

В последние годы быстро

росла доля импорта во внутреннем потреблении станков и инструмента, достигающая

сегодня почти 90 процентов. При этом отечественное станкостроение сумело

освоить производство отдельных видов станков, конкурентоспособность которых

подтверждается высокой долей экспорта в российском производстве

механообрабатывающего оборудования. Тем не менее по многим товарным позициям

станкостроения и инструментальной промышленности российское производство либо

отсутствует, либо производимая в России продукция уступает зарубежным аналогам

в техническом отношении.

По большинству видов

технологических средств машиностроительного производства потребности

российского машиностроения, особенно стратегических организаций

машиностроительного и оборонно-промышленного комплексов, удовлетворяются за

счет импорта.

Без вмешательства государства станкостроение в России в ближайшие

годы может утратить возможность выполнять функции фондообразующей отрасли для

российского машиностроения, в результате чего машиностроение попадет в

тотальную импортную зависимость от поставщиков механообрабатывающего

оборудования и инструмента иностранных государств.

Имеющие принципиальное

значение для обеспечения технологической независимости российского

машиностроения станкостроительные организации в условиях глобального

экономического кризиса не имеют собственных ресурсов развития. Более того,

кризисное сокращение спроса на их продукцию ставит под вопрос их дальнейшее

существование. Однако станкостроение представляет собой компактную отрасль (не

более 100 небольших организаций с долей в промышленном производстве,

составляющей менее 1 процента), что делает возможным его целенаправленную

масштабную поддержку государством при относительно небольших затратах.

Учитывая, что зарубежные

станкостроители в условиях глобального экономического кризиса испытывают

значительные трудности, которые не будут преодолены в ближайшей перспективе,

Россия может вывести отечественное производство средств машиностроительного

производства на траекторию ускоренного посткризисного роста, что, в свою

очередь, обеспечит условия для независимого от воли других государств

опережающего развития российского машиностроения.

Государственный заказ на

выполнение научно-исследовательских и опытно-конструкторских работ и

капитальные вложения (долевое участие государства в инвестиционных проектах)

как основные инструменты программно-целевого метода хорошо согласуются с

задачами, которые необходимо выполнить для решения системной проблемы

обеспечения технологической независимости российского машиностроения за счет

развития собственного станкостроения. Решение системной проблемы требует

разработки и организации серийного выпуска российскими организациями

станкостроительной и инструментальной промышленности значительного количества

новых видов конкурентоспособных средств машиностроительного производства.

Указанные задачи не могут

быть решены иным методом и без участия государства в силу недостатка

собственных средств у российских организаций станкостроительной и инструментальной

промышленности, низкой рентабельности производства, неблагоприятного прогноза

внутреннего и внешнего спроса на их продукцию и практической недоступности для

них банковских кредитов.

Низкая инвестиционная привлекательность

отечественного станкостроения препятствует притоку капитала в отрасль из

экономически эффективных сырьевых секторов российской экономики и иностранных

государств. Несмотря на значительный внутренний спрос на станкоинструментальную

продукцию, ставка на привлечение иностранных инвестиций в отрасль, в том числе

в форме организации совместных предприятий при государственной поддержке, не

имеет перспективы, пока рентабельность внутрироссийского производства

механообрабатывающего оборудования и инструмента не превзойдет рентабельность их

импорта.

...

Однако современные

кадровые возможности российских организаций-разработчиков, их

научно-технический потенциал, опыт создания современных конкурентоспособных

образцов оборудования и инструмента не соответствуют объему и требуемому

качеству работ, которые необходимо выполнить для решения поставленной задачи.

Последние 15 лет

российские отраслевые научно-проектные и производственные организации были

вынуждены вести разработки новых видов механообрабатывающего оборудования и

инструмента в условиях хронического недофинансирования научно-исследовательских

и опытно-конструкторских работ и растущего дефицита научных и инженерных

кадров. В результате число доведенных до серийного производства перспективных

разработок, соответствующих мировому уровню развития станочных и

инструментальных технологий, невелико. При этом представленные разработки,

являясь новшеством для нашей страны, часто не превосходят лучшие зарубежные

аналоги.

Технологический прорыв

может быть обеспечен за счет целенаправленного привлечения зарубежного ноу-хау.

С этой целью необходимы:

привлечение иностранных

компаний - носителей ноу-хау в качестве инвесторов в российскую

станкостроительную и инструментальную промышленность;

покупка иностранных

компаний - носителей ноу-хау российскими организациями станкостроительной и

инструментальной промышленности и внутрикорпоративный перенос ноу-хау;

прямая покупка ноу-хау у

его зарубежных владельцев.

...

Структура

себестоимости проектов технологического перевооружения в российских условиях

такова, что основная прибыль образуется при перепродаже купленного у

производителей оборудования, а не при проектировании комплектных

производственных систем. В связи с этим деятельность системного интегратора

может быть рентабельной, в случае если он покупает оборудование у

производителей по более низким, чем для остальных потребителей, ценам или

получает от производителей эксклюзивное право на продажу их оборудования. В

случае если эти условия не будут соблюдены участвующими в реализации

подпрограммы российскими производителями механообрабатывающего оборудования и

инструмента, то создание системных интеграторов не даст необходимого эффекта

вне зависимости от участия и поддержки государства.

..."

(полностью и подробнее см. здесь>>)

И как теперь быть с лозунгом

«Курс реформ будет неизменен»?

Может кричать его в атаках на условного

противника во «внезапных» военных маневрах обесстаноченного ВПК?

Анекдотичен реформатор, которому

уже нечего реформировать. На бирже труда придется околачивается. Только

станкостроителям не смешно. Их уже нет.

Грустный повод задуматься

всем Россиестроителям. Что строить-то будем и из чего?

|