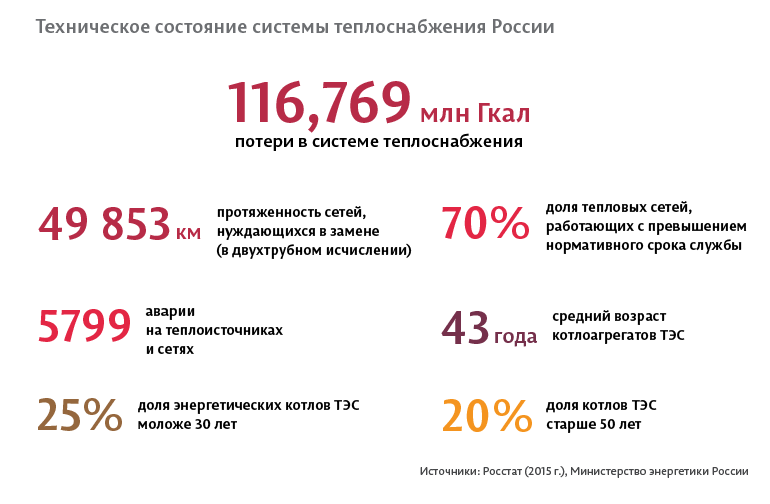

30% тепла, которое вырабатывают российские теплостанции, не доходит до потребителя: 2 из 3 км теплотрасс изношены более чем на 100%, 6 из 10 котлов на теплостанциях выработали свой ресурс. Счет аварий каждый год идет на тысячи.

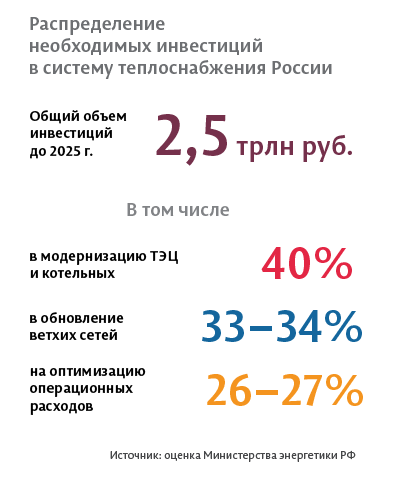

Чтобы прекратить отапливать воздух, отрасли нужно 2,5 трлн руб. Частные компании готовы их вложить, но хотят видеть понятные перспективы возврата инвестиций. Они ждут перехода на новую модель ценообразования на тепло.

«Достаешь трубу – а там решето», – рассказывал на Красноярском экономическом форуме в 2016 г. первый заместитель гендиректора управляющей компании «Лидер» Юрий Сизов. У России самая большая система централизованного теплоснабжения в мире, мы вырабатываем тепла больше, чем любая другая страна, и тратим на это больше всех топлива (подробнее см. врез на стр. 02). Но средний возраст объектов тепловой инфраструктуры в стране – свыше 30 лет, подавляющее большинство из них строилось еще при СССР. В результате, например, в 2015 г. Росстат зафиксировал более 5800 отказов оборудования и прорывов теплотрасс, а в отопительном сезоне 2014/15 г. на магистральных сетях произошло 1122 аварийные ситуации, 53 раза подача тепла потребителям прекращалась больше чем на сутки (данные Минэнерго).

Но и без аварий средние потери в сетях с учетом утечек составляют, по данным Минэнерго, 30% (для сравнения: в близкой по климатическим условиям Швеции – 8%). «Обогрев атмосферы» – это лишний расход топлива на выработку тепла, а в конечном счете – более высокая плата для потребителей, потому что затраты генерирующих компаний учитываются в тарифах.

Денег нет

На поддержание системы в работоспособном состоянии ежегодно уходит, по данным Минэнерго, 1,5 трлн руб., оборот тепловой энергетики – это около 2,5% российского ВВП.

Но чтобы российская система теплоснабжения стала надежной и приблизилась по эффективности к европейским, до 2025 г. нужно 2,5 трлн руб., подсчитало министерство. Это 1,5 годового бюджета Москвы, сумма, которую ежегодно тратит федеральный бюджет на развитие национальной экономики, и немногим меньше того, что тратится ежегодно на содержание армии и оборонных комплексов.

Тарифы для производителей тепла и владельцев теплосетей регулируют местные органы власти. Вариантов обновления инфраструктуры в этом случае всего два: либо инвестиционная программа, которую утверждает региональная служба по тарифам, либо концессионное соглашение, которое предприятие заключает с местными властями. Из 1477 концессионных соглашений, которые, по данным Министерства строительства и ЖКХ, были заключены к концу 2016 г., больше половины действует в сфере теплоснабжения. Концессионерами выступают как частные компании, так и государственные и муниципальные предприятия. Затраты по инвестпрограмме или концессионному соглашению компенсируются за счет тарифа.

Проблема в том, что предусмотреть в нем все необходимые затраты практически невозможно – тепло подорожает (а доля населения в его потреблении – более 50%). В результате за последние 10 лет на реконструкцию и модернизацию мощностей, генерирующих тепло, потратили в 7–8 раз меньше, чем на оборудование, производящее электричество, говорит директор группы исследований и прогнозирования Аналитического кредитного рейтингового агентства (АКРА) Наталья Порохова.

«Главная мотивация для инвесторов – стабильная система расчета тарифов и возможность планировать свою работу на долгий срок»

Чтобы восстановить эффективное централизованное теплоснабжение миллионного города, нужно примерно 30 млрд руб. на 5–7 лет инвестиционного цикла, говорит Игорь Миронов, директор ассоциации «Совет производителей энергии». «У частных инвесторов недостаточно стимулов вкладывать свои средства в условиях текущей системы регулирования отрасли, – констатировал замминистра энергетики Вячеслав Кравченко на февральских парламентских слушаниях, посвященных реформе теплоснабжения. – Действующая модель не способствует не только привлечению дополнительных ресурсов, но и эффективному использованию тех инвестиций, которые все же удается привлечь». Действительно, из 89,43 млрд инвестиций в производство, передачу и распределение тепловой энергии в 2016 г. на долю частных компаний пришлось 34% (еще 23% дали предприятия смешанных форм собственности), свидетельствуют данные Единой межведомственной информационно-статистической системы.

Крупные энергетические компании «готовы и хотят инвестировать в российское теплоснабжение», говорит гендиректор Сибирской генерирующей компании (СГК) Михаил Кузнецов. Мешают, по его словам, две вещи: отсутствие гарантий возврата инвестиций и бюджетные дотации для неэффективных источников теплоснабжения.

Частные инвесторы не торопятся в теплоснабжение «как минимум потому, что отсутствует долгосрочное тарифное регулирование», объясняет Дмитрий Исламов, заместитель председателя комитета Госдумы по энергетике: «Тарифы пересматриваются каждый год по самым разным основаниям». Действующий метод формирования тарифов на тепло «не создает экономических стимулов для инвестиций», подтверждает Кузнецов.

По сути, отрасль регулируют региональные и муниципальные власти, которые в первую очередь заняты сдерживанием роста тарифа, говорится в прошлогоднем отчете Фонда энергетического развития о ситуации в теплоснабжении в России. В результате в 2015 г. убыточными были 60,1% предприятий, занимающихся производством, передачей и распределением тепловой энергии, свидетельствуют данные Росстата.

ЕТО ответит

Предполагалось, что реформу теплоэнергетики запустит закон «О теплоснабжении», который приняли еще в 2010 г. Одна из его идей – передать управление системами теплоснабжения в регионах в одни руки. Так появился институт единых теплоснабжающих организаций (ЕТО). Они должны взять на себя все заботы о тепле – вместо местных властей: договоры с поставщиками, решения об эксплуатации тех или иных теплоисточников и т. д., и они же несут финансовую ответственность перед потребителями и платят штрафы в случае нарушений. По замыслу реформаторов появление ЕТО позволяет, с одной стороны, установить общий тариф для конечных потребителей одного населенного пункта, а с другой – консолидировать средства и помочь наконец реализовать крупные проекты по модернизации инфраструктуры. Создавать их начали в 2013 г., но до сих пор ЕТО действуют не во всех регионах. Притока инвестиций в отрасль их появление не принесло – вложения в инфраструктуру с учетом девальвации рубля даже снизились.

Поправки в закон «О теплоснабжении», принятые в первом чтении в декабре, расширяют права и обязанности ЕТО. В частности, они предполагают, что в договорах теплоснабжения, заключаемых с ЕТО, будет прописана ответственность за надежность и качество оказываемых услуг. А в соглашениях с местными органами власти – штрафы за неисполнение инвестиционных обязательств, прописанных в схемах теплоснабжения. Сами ЕТО, в свою очередь, получат возможность корректировать действующие схемы. Это, по мысли Минэнерго, должно способствовать снижению избыточного административного давления на бизнес. Монопольное положение ЕТО не устранит конкуренцию в отрасли – напротив, ее будет подстегивать наличие «самого мощного стимула», альтернативного теплоснабжения, считает Кравченко.

Теплые правила

Введение института ЕТО само по себе не решило главную проблему отрасли – нехватку денег. Одним из вариантов решения стали концессионные соглашения, которые энергетики заключают с местными властями, но практика показывает, что они не являются панацеей. Фонд энергетического развития в отчете о ситуации с теплоснабжением в России называет «очень серьезным фактором, влияющим на экономические показатели генерирующих компаний, параметры финансовой устойчивости, кредитоспособности, инвестиционной привлекательности», тарифную политику. Устанавливая стоимость тепла, региональные власти могут учитывать экономически обоснованные затраты энергетиков, но фактически они ограничены предельными уровнями тарифов, которые ежегодно устанавливает Федеральная антимонопольная служба (ФАС).

Где тепло

Продолжительность отопительного сезона в России варьируется от 5 месяцев в Адыгее и Дагестане до 10 в Республике Коми. Плюсовые температуры в отопительный период держатся только в 11 регионах.

Примерно 2/3 тепла на ТЭЦ и в котельных получают, сжигая природный газ, около 20% приходится на бурый и каменный уголь, остальное вырабатывают, сжигая мазут, электричество и прочие виды топлива, в том числе древесную щепу и органические отходы.

В котельных тепло используют для нагрева воды, на ТЭЦ – для получения пара, который раскручивает турбины для производства электричества и, уже будучи отработанным, нагревает поставляемую потребителям воду. Вода идет через магистральные сети до индивидуальных тепловых пунктов, установленных в отдельных зданиях, или до центральных, обеспечивающих теплом целые кварталы. От центральных тепловых пунктов отходят квартальные сети, к которым присоединены дома. Конечная «остановка» – внутренние системы отопления. Пройдя через них и отдав тепло потребителям, остывшая вода возвращается на ТЭЦ или в котельную, подогревается и снова поступает в систему.

«Ситуация во многом обусловлена социальной политикой России: государство сдерживает уровень расходов на услуги ЖКХ для семейных бюджетов, но других источников восполнения выпадающих доходов субъектов рынка не предоставляет», – резюмируют эксперты фонда. В конечном счете отложенный рост тарифов все равно придется компенсировать, «но уже с учетом неизбежных дополнительных потерь». Нужна реальная заинтересованность участников процесса в повышении эффективности собственной деятельности, указывает фонд. Главная мотивация для инвесторов – стабильная система расчета тарифов и возможность планировать свою работу на долгий срок.

Минэнерго рассчитывает, что этот вопрос решится с переходом на новую модель определения стоимости тепла – метод «альтернативной котельной».

Идея «альтернативной котельной» родилась еще в 2010 г.: рабочая группа НП «Совет производителей энергии» предложила рассчитать цену котельной, альтернативной централизованному теплоснабжению. Сейчас тариф на тепло рассчитывается как затраты производителей плюс небольшая надбавка. А в основе тарифа «альтернативной котельной» – такая цена гигакалории, при которой можно построить котельную, использовав лучшие из существующих технологий, и отказаться от централизованного теплоснабжения. Эта цена используется в качестве потолка.

Поправки в закон о теплоснабжении, вводящие принцип «альтернативной котельной», Госдума приняла в первом чтении в декабре 2016 г. Второе они должны пройти в весеннюю сессию 2017 г. (на момент подготовки материала дата их рассмотрения еще не была назначена). Законопроект предусматривает переходный период к тарифу «альтернативной котельной» – 5, в отдельных случаях (их определяет правительство РФ) 10 лет. Предполагается, что переход на расчет тарифа по новому методу будет для регионов добровольным – решение будут принимать региональные и муниципальные власти. Они же будут устанавливать график постепенного повышения цены гигакалории. Там, где тарифы на тепло уже выше стоимости «альтернативной котельной», они замораживаются до момента достижения этой индикативной цены (а это, как отмечал заместитель председателя правительства РФ Аркадий Дворкович на совещании по реформе отрасли в октябре 2014 г., 60% поселений России).

Кравченко, выступая в Госдуме в феврале, говорил, что при переходе региональные и местные власти должны будут оценить все последствия применительно к конкретному муниципальному образованию: если все стороны устраивает текущая цена и ситуация в теплоснабжении, то и перехода не будет. «Но для каких-то муниципальных образований такая модель может стать спасательным кругом, не нужно их в этом ограничивать», – отметил замминистра.

В марте 2016 г. был подготовлен список потенциальных пилотных городов, в которых новую модель можно было бы внедрить уже в 2017 г. (сейчас в качестве даты старта фигурирует 1 января 2018 г.). В него попали Екатеринбург, Ижевск, Киров, Пермь, Оренбург и Норильск. Окончательного решения о переходе для этих городов пока нет. Но в принятых в первом чтении поправках к закону «О теплоснабжении» перечислены критерии, при соблюдении которых «альтернативная котельная» может быть введена. Больше половины тепла должно производиться на станциях, вырабатывающих его одновременно с электричеством, ЕТО должна поставлять более 50% потребляемой энергии, должна быть утверждена схема теплоснабжения территории, а региональные и местные власти должны быть согласны на изменение схемы тарифа. Если согласие есть, федеральное правительство может ввести модель «альтернативной котельной» на этой территории с 1 января 2019 г.

Подорожание неизбежно?

«Еще недавно, обсуждая с регионами закон об «альткотельной», мы натыкались на позицию «ужас, цена вырастет, нет и нет», – рассказывает Светлана Никонова, заместитель генерального директора по экономике компании «Квадра». – Но когда начали объяснять технологический инструментарий изнутри, что он позволяет, начали демонстрировать условия его применимости, которые согласуются с регионом и выстраиваются совместно с ним, практически все субъекты на территории присутствия «Квадры» высказались в духе «так давайте подумаем, посмотрим».

Основной ограничитель реформы – реформировать рынок тепла, не затрагивая цены для населения, невозможно, говорит Порохова из АКРА. По расчетам Высшей школы экономики, повышение цен для потребителей может составить от 10 до 47%. Это произойдет не одномоментно, а в течение нескольких лет.

«Через пять лет после принятия закона развернется «заметный инвестиционный процесс» и появится новый рынок»

Кравченко ранее говорил, что для 20% потребителей роста цен на теплоснабжение после введения «альткотельной» не произойдет, для 40% цена вырастет на инфляцию плюс 1–2%, остальные потребители увидят рост на уровне инфляции плюс 4–5%, а рост более 10% коснется только 3–4% потребителей (цитата по «Интерфаксу»).

«Не очень понятно, чего боятся чиновники. Что губернатор, вступив в сговор с акулами империализма, вдвое повысит тариф? Никакой губернатор этого не допустит, – говорит Кузнецов из СГК, пять лет проработавший губернатором Псковской области. – Решение об «альткотельной» сегодня губернатор принимает сугубо добровольно, он знает, что несет за него всю полноту ответственности. Понимает и то, что, если местная теплоэнергетика потребует срочных вливаний, тариф придется резко поднимать без всякой «альткотельной». И что «альткотельная», напротив, позволит этого роста избежать: с принятием закона в регион придут инвесторы, готовые привести сети в порядок, не дожидаясь, пока рванет». Более того, по словам Кузнецова, в зависимости от потребностей региона в инвестициях к нему может применяться понижающий коэффициент.

Среди сомневающихся в реформе – ФАС. Три года назад, на стадии обсуждения новой модели, замруководителя службы Анатолий Голомолзин говорил, что ценообразование по методу «альтернативной котельной» не позволит сформировать справедливые обоснованные тарифы. В результате появился компромиссный вариант, когда переход на этот метод расчета тарифов для конкретного муниципалитета регион принимает добровольно. «Мы рады, что была воспринята наша позиция относительно того, что этот метод не должен оставаться единственным, а быть одним из методов регулирования, который будет вводиться, в случае если субъект Российской Федерации сочтет возможным для себя такие ценовые последствия получить», – заявлял на заседании коллегии Минэнерго в апреле заместитель руководителя ФАС России Виталий Королев (его слова приводит пресс-служба ФАС).

Рыночный путь

Энергокомпании, поддерживающие идею перехода на «альтернативную котельную», уверены, что она позволит перевести отрасль на рыночные рельсы. Критики реформы опасаются, что она ударит по небольшим предприятиям, в том числе муниципальным.

В числе ее сторонников – крупные компании, эксплуатирующие ТЭЦ, выработка которых снижается на фоне растущего количества котельных. Большинство этих компаний уже прошло через реформу в электроэнергетике. Рентабельность генерирующих компаний в этом сегменте, свидетельствует статистика Фонда энергетического развития, в 2010–2014 г. выросла с 18 до 25%, тогда как в теплоснабжении снизилась с минус 7 до минус 8%. А чистый убыток в отрасли за 2012–2015 гг. вырос с 34,09 млрд до 65,87 млрд руб.

Метод «альтернативной котельной», сказано в отчете ПАО «Т Плюс» за 2015 г., «будет иметь положительный эффект на финансовые результаты группы в будущем». «Максимум через 2–3 года мы сможем продемонстрировать истории успеха, которые стали возможны благодаря «альткотельной», – обещает Кузнецов. А через пять лет после принятия закона развернется «заметный инвестиционный процесс» и появится новый рынок, уверен Нижанковский из «Т Плюса».

Переход на «альтернативную котельную» позволит установить предельный долгосрочный тариф, а значит, инвесторы смогут оценить перспективу и сроки возврата своих денег – достаточно будет рассчитать тариф на несколько лет вперед, заложив в него инфляцию.

Разрабатывая методологию расчета цены «альтернативной котельной», в Минэнерго исходили из того, что срок возврата инвестированного капитала составит 10 лет при норме доходности 13,9%. Группа экспертов Института проблем ценообразования и регулирования естественных монополий НИУ ВШЭ полагает, что реальный срок, учитывающий интересы и поставщиков, и потребителей, – 20 лет. Директор Фонда энергетического развития Сергей Пикин отмечает, что давать прогнозы рано, поскольку методология расчета цены «альтернативной котельной» еще не определена.

Кузнецов говорит, что 20-летний горизонт получения прибыли – это не страшно: «Мы крупная компания, мыслим на 30–40 лет вперед и готовы к тому, что, вложившись, только через 10 лет начнем получать свои деньги обратно, а еще через 10 выйдем в прибыль. Нас эти сроки не пугают». &

Текст: Егор Щербаков