Глава концерна "Тракторные заводы" Михаил Болотин рассуждает в газете Коммерсант "о долгах, буржуях и бульдозерах" 29 мая 2015 г.

О том, что ему досталось в реформы смело говорит: "Стоимость производственных активов, если считать по инвестиционным деньгам,— запредельные миллиарды. А сдавать квадратные метры за копейки в месяц — унизительно".

Ну и где эти "считанные инвестиционные деньги"? На какой инвестклимат угроблены? Какие результаты?

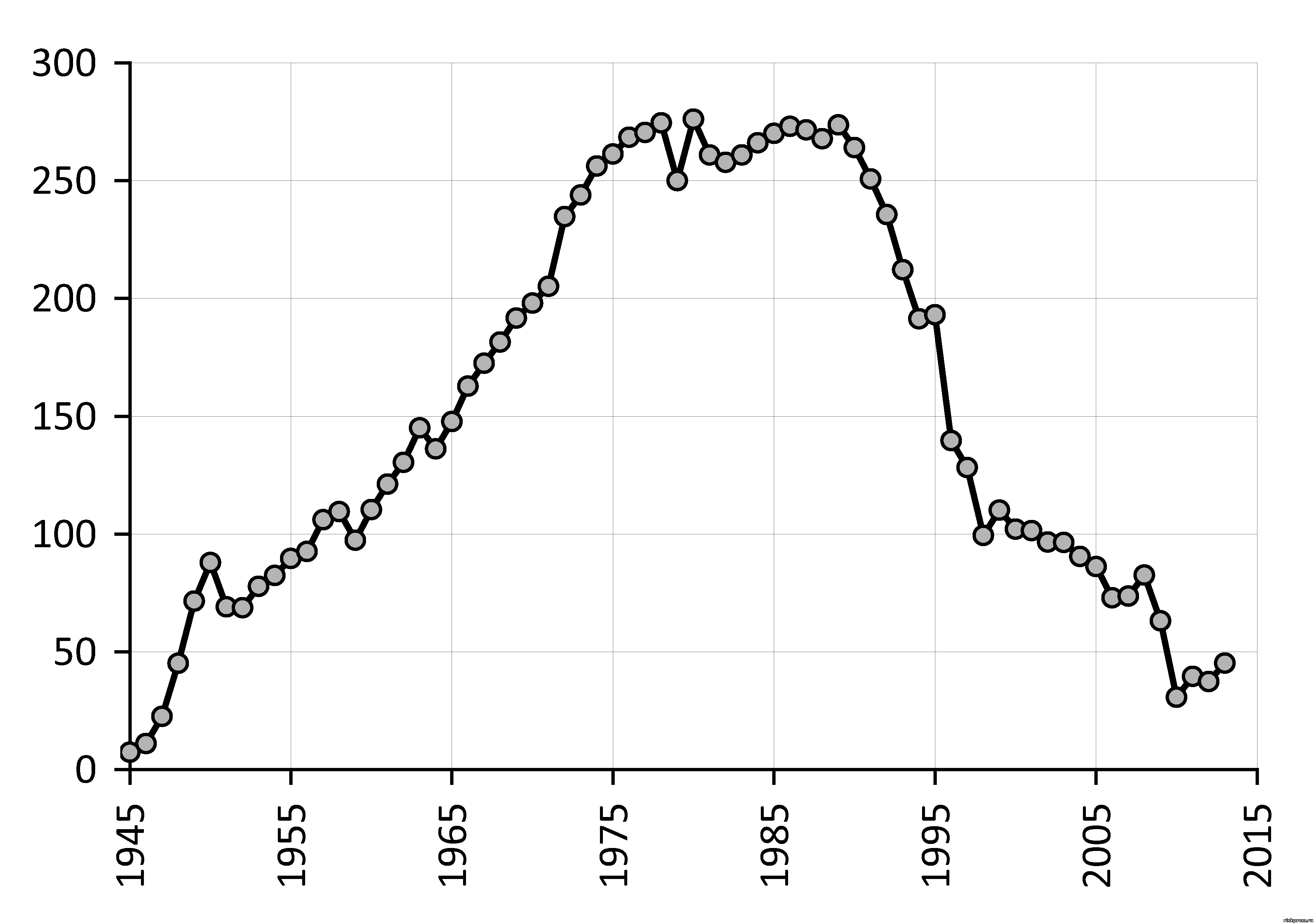

Официальная статистическая информация об отечественном тракторостроении наглядно показывает какие и когда делали капвложения в отрасль и с какими результатом, и как в реформы высасывали "инвестиционные деньги" из отечественного тракторостроения

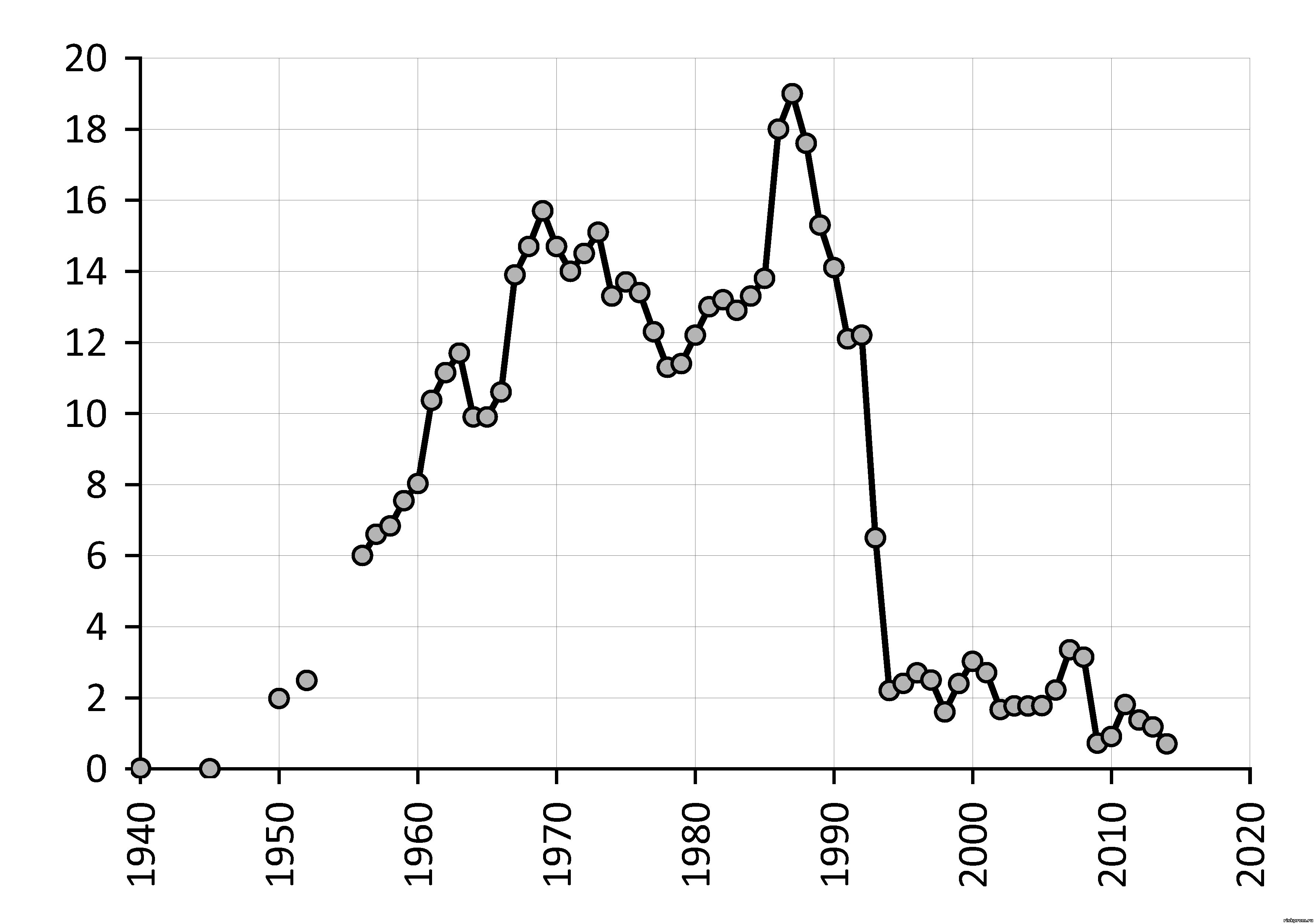

Производственные мощности тракторостроения РСФСР и РФ, тыс. тракторов в год

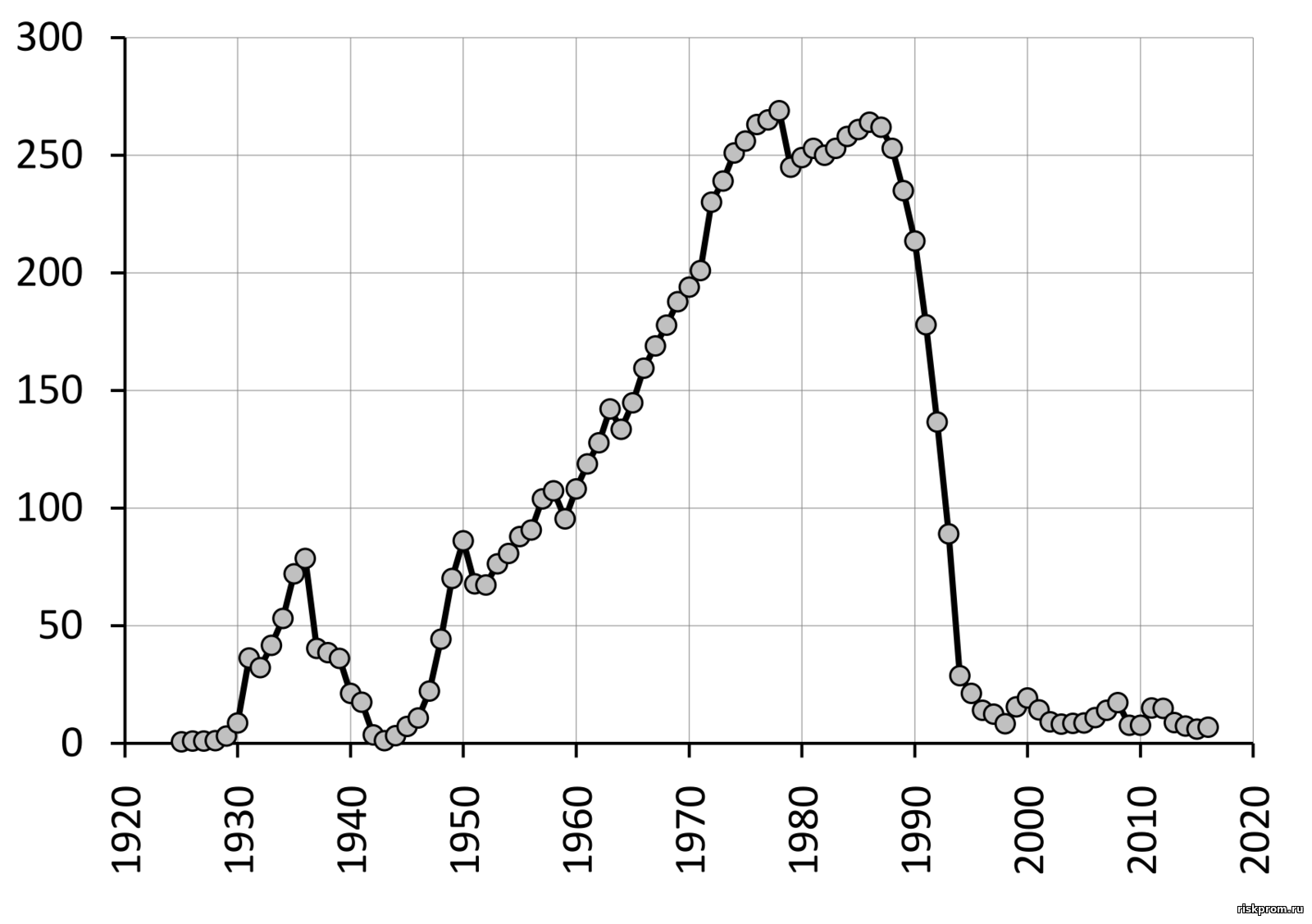

Производство бульдозеров в РСФСР и РФ, тыс. шт.

Производство тракторов в РСФСР и РФ, тыс. шт.

Ниже полный текст интервью с коммерческим тракторостроителем

29.05.2015

"Правда всегда где-то посередине"

Глава концерна "Тракторные заводы" Михаил Болотин о долгах, буржуях и бульдозерах

Концерн "Тракторные заводы" (КТЗ), долги которого, по неофициальной информации, достигают 60 млрд руб., в последние годы считался одним из наиболее проблемных машиностроительных активов в России. Еще в 2010 году его владельцы Михаил Болотин и Альберт Баков вынуждены были отдать акции ВЭБу в обмен на кредит. Сейчас долги КТЗ могут быть реструктурированы, и тогда актив вернется к бизнесменам. О договоренностях с ВЭБом и другими кредиторами и о том, насколько для концерна сейчас важны военные заказы, "Ъ" рассказал президент--гендиректор КТЗ МИХАИЛ БОЛОТИН.

— Уже несколько лет основные новости о КТЗ связаны с долгами. На какой стадии переговоры с ключевым кредитором и собственником КТЗ ВЭБом? Утверждена ли финальная схема рефинансирования?

— Да. Принципиальную схему ликвидации долгов концерна наблюдательный совет ВЭБа принял в декабре прошлого года, а 21 мая утверждены конкретные параметры всех необходимых для этого сделок. Смысл реструктуризации в том, что госкорпорация даст непосредственно концерну бридж-кредит на 20 млрд руб. на выкуп долгов у банков--участников синдиката, предоставивших КТЗ кредит на 32 млрд руб. в 2011 году. Сделка будет сложно структурирована, поскольку залоговая масса одна для всех, при этом у каждого банка есть своя доля в залоге пропорционально сумме кредита. Но из пула 16 кредиторов осталось лишь несколько крупных российских госбанков.

— Насколько нам известно, часть задолженности перед частными банками выкупили госбанки, но другая часть была приобретена структурами, близкими к менеджменту КТЗ?

— Часть кредитов ранее была выкуплена дружественными КТЗ структурами, назовем их так. Пропорция примерно такова — 10 млрд руб. у близких к КТЗ структур, остальное — у госбанков. На рефинансирование второй части долга как раз пойдет бридж-кредит ВЭБа. А уже выкупленные долги будут конвертированы в акции одной из структур концерна. По окончании всей процедуры общая нагрузка группы будет около 30 млрд руб., то есть сократится практически вдвое благодаря дисконтированию, а единственным кредитором останется ВЭБ. Кроме того, в рамках опциона, предусмотренного до 2017 года, мы досрочно возвращаем ВЭБу €200 тыс., а ВЭБ возвращает мне и моему партнеру Альберту Бакову 100% акций концерна. При этом ВЭБ занимает гибкую конструктивную позицию и не заинтересован держать на балансе большой кредит одного заемщика, поэтому в будущем он готов на рассмотрение дальнейших схем рефинансирования.

— Как будете расплачиваться с самим ВЭБом? По нашим данным, обсуждалась возможность погашения части долга за счет продажи непрофильных активов.

— Погашение долга перед ВЭБом предусмотрено за счет средств от операционной деятельности и рефинансирования через облигационный заем, также возможно размещение акций концерна на фондовом рынке. Кроме того, схемой действительно предусмотрено привлечение денег от продажи непрофильных активов. Мы давно выставили на продажу две площадки, по сути, их мы отдаем за долги ВЭБу. Это Красноярский комбайновый завод и Волгоградская машиностроительная компания (ВМК), их оценочная стоимость — 6 млрд и 4 млрд руб. соответственно. Речь не идет о живых деньгах, то есть мы на 10 млрд руб. поменяем активы на долги. Как это будет технически осуществлено — через деньги или через векселя, нам все равно.

— Уже есть потенциальные покупатели?

— По Красноярску есть крупная местная строительная компания, которая заинтересована в девелоперском проекте на месте завода, но документы пока не подписаны. То есть завода уже фактически нет, остались только пустые корпуса. Производственные мощности мы полтора года назад вывезли в Чебоксары и организовали там производство комбайнов полного цикла. Оформили под это новое юридическое лицо — Волжский комбайновый завод, который уже активно работает. В Волгограде проект похожий, место для строительства очень хорошее, но там производственные мощности еще не перемещены. На реализацию потребуется примерно два года. Пока ведем переговоры с рядом девелоперских компаний.

— Рассматриваете возможность продажи или оптимизации других производств КТЗ?

— Нет. Мы считаем, что по производству достаточно оптимизировались под те технологии, которые сейчас есть.

— На какие средства выкупались долги у участников синдицированного кредита структурами, близкими к концерну, и как удалось убедить банки продать долги с дисконтом?

— Для этого привлекались частные средства. Более подробных деталей мы раскрыть не можем.

— В какие сроки пройдет схема рефинансирования?

— В три этапа. Возврат акций мы планируем завершить в июне. Бридж-кредит, я надеюсь, будет оформлен в июне-июле, а консолидация, по моему оптимистичному сценарию, в сентябре-октябре.

— Под какую ставку ВЭБ согласился дать бридж-кредит?

— Эти технические моменты будем решать в июне. В любом случае она будет ниже рыночной, ведь деньги дешевле, чем у ВЭБа, найти сложно.

— Что будет с исками почти на 14 млрд руб. о взыскании долгов с КТЗ, которые поданы банками в последнее время? Почему вообще участники синдиката подавали иски уже после принципиального решения о рефинансировании?

— Эти иски скорее обусловлены усталостью синдиката от отсутствия активных действий со стороны ВЭБа. То есть принципиальное решение давно принято, но по факту с декабря по май ничего не происходило, до стадии реализации так и не дошло. Теперь, когда начинаются практические шаги, все иски будут отозваны.

— Нам рассказывали, что с банком "Ак Барс" возникла заминка в переговорах, поскольку он не предоставлял ВЭБу данные о статусе своей части кредита. В чем была проблема?

— При формировании окончательной схемы было много технических накладок — и не только с "Ак Барсом", связанных с тем, что некоторые банки перевели долг КТЗ на аффилированные технические структуры, что вошло в противоречие с решением ВЭБа. Поэтому пришлось что-то возвращать и переделывать. Но никакой злой воли здесь не было, просто технические сложности.

— Благодаря чему удалось решить вопрос столь выгодно для концерна? Наши источники говорили, что помогли ваш лоббистский ресурс и непосредственное участие в ситуации высшего руководства страны...

— Ситуация, безусловно, разрешилась благодаря пониманию всей ее значимости высшим руководством страны — президентом и премьером, которые принимали личное участие в реализации проекта по реструктуризации. Без вмешательства, личной директивы президента, принятие решения тянулось в вялотекущей фазе.

— А в чем была, по вашему мнению, ключевая причина проблем КТЗ? Невыгодные условия кредитов, перекредитованность, мировой финансовый кризис?

— В таких сложных вопросах правда всегда где-то посередине. Конечно, была неконструктивная позиция кредиторов, да и сама идея собрать 16 банков за одним столом — достаточно спорная. Наверное, можно было сделать это разумнее и не так хлопотно для всех участников. Мы как управляющая команда КТЗ предлагали другие схемы, но, к сожалению, был выбран путь с синдикатом банков. Конечно, негативную роль сыграли кризис и общий спад промпроизводства, негативная конъюнктура на ключевых для КТЗ рынках. Но сейчас что говорить об этом — как было, так было.

— Планируете ли вы после бридж-кредита привлекать дополнительные заемные средства?

— Да. ВЭБ планирует профинансировать все программы связанные с гособоронзаказом, до 10 млрд руб. В принципе ВЭБ готов финансировать только конкретные сделки, и в оборонном сегменте сейчас наиболее твердые контракты. Просто на пополнение оборотных средств мы не хотим брать средства. Ведь без привлечения дополнительных займов мы прожили пять лет. То есть фактически мы научились жить без денег.

— Каковы прогнозные финансовые результаты КТЗ в этом году, какие показатели предусмотрены финансовым планом на долгосрочную перспективу?

— Из-за того что реструктуризация идет достаточно вяло, мы потеряли полгода, поэтому в этом году будет балансовый убыток. При оптимистичном сценарии по выручке мы выйдем на уровень 50 млрд руб., как и в прошлом году. На прибыль по утвержденной ВЭБом программе мы планируем выйти в 2016 году, а долгосрочная цель по выручке на 2019 год — 120 млрд руб.

— Не собираетесь обращаться за госгарантиями?

— Не собираемся. У нас имущества более чем достаточно для обеспечения кредитных средств.

— После того как ВЭБ вернет вам 100% акций, как распределятся доли между вами и Альбертом Баковым? Вернутся к раскладу 2010 года — 80% и 20%?

— Нет, теперь у меня будет 51%, у Альберта Бакова — 49%. Такое распределение было базовой договоренностью, но осуществляем мы это только сейчас, так как ранее не было возможности — акции были в залоге. Мне всегда было важно, чтобы у меня был контроль над концерном. А 51% или 80% — это уже не так принципиально.

— А персонал предприятий будете оптимизировать?

— Нет. Планируем только набирать людей. Сейчас в группе работает около 20 тыс. человек. При хорошем сценарии планируем выйти на выручку от продаж под 60 млрд руб. Сами понимаете, это очень хорошая производительность.

— В КТЗ входят три предприятия в Европе — литейное Luitpoldhuette в Германии, производитель сельхозтехники Vogel & Noot в Австрии и датский завод лесозаготовительной техники Silvatec. Санкции сильно ударили по этим бизнесам?

— Да, негативное влияние санкций мы ощутили. Фактически нам закрыли доступ ко всему финансированию в Европе, потому что, несмотря на то что материнская компания концерна в Голландии, мы проходим как русские. С нас требуют дополнительные залоги, кредитные лимиты на компанию в Дании Silvatec Skovmaskiner нам закрыли с первыми санкциями. В Австрии компания несоизмеримо больше, оборот Vogel & Noot — €80 млн, но и там с банками ведется напряженный диалог. В Германии Luitpoldhuette работает хорошо, выплачивает хорошие дивиденды, поэтому у них нет потребности в кредитных деньгах.

— Идеи избавиться от зарубежных активов, как некогда от производителя систем охлаждения Dunham-Bush, нет?

— Нет, таких идей нет, все у нас работает. А Dunham-Bush был очень хорошим активом, но он был продан в 2012 году, потому что нужно было отдавать долги. Это пятая компания в мире по проектированию и разработке больших промышленных кондиционеров, которых нет в России и СНГ. Мы покупали эту компанию как технологического лидера, и у нас были большие планы по ее развитию.

— А к вам обращались иностранные машиностроители с предложениями по аренде ваших мощностей?

— Обращались. И получили жесткий отказ. Надо развивать свою промышленность, а не за руку вводить западные буржуазные компании на собственный рынок.

— Даже если это будут не ваши конкуренты?

— А какая разница — это конкуренты российского рынка. Кроме того, зачем отдавать свою площадь за символические деньги? Это не те суммы, которые нас спасли бы. Стоимость производственных активов, если считать по инвестиционным деньгам,— запредельные миллиарды. А сдавать квадратные метры за копейки в месяц — унизительно.

— Как обстоит ситуация с заказами в военном дивизионе КТЗ, ключевое предприятие которого "Курганмашзавод" недавно презентовало новые БТР и БМД?

— Конечно, военный дивизион сейчас наиболее перспективен. Если мы говорим об увеличении численности персонала, то речь идет в первую очередь о спецдивизионе, в который входят "Курганмашзавод", Липецкий завод гусеничных тягачей и ВМК ВгТЗ; площадки обеспечены заказами до 2024 года по государственной программе вооружений. Скажу, что суммы чудовищно большие, поэтому нам грех жаловаться на отсутствие военных заказов и господдержки. По экспортному портфелю "Курганмашзавода" есть заказы на три года вперед на традиционные ключевые рынки: Азербайджан, Кувейт, Индонезия.

— Военный дивизион сейчас генерирует основную часть выручки?

— Сейчас да, но пять лет назад он генерировал основную часть убытков. Раньше, когда у нас был прибыльным "Агромаш", мы из него дотировали военный дивизион. Но, впрочем, в этом и заключается преимущество КТЗ — разные дивизионы в разные периоды времени генерируют кто убыток, кто прибыль — и в среднем, если в экономике нормальная ситуация, мы остаемся в плюсе. В лучшее время — в 2008 году — самым рентабельным был дивизион по производству запчастей. Он давал тогда до 10 млрд руб. в год. Рентабельность на запчастях несоизмеримо выше, чем на технике: например, на бульдозере — 5-8%, а на запчастях к нему — 25%.

— Каково сейчас положение концерна на рынке дорожно-строительной и сельхозтехники?

— Сейчас тяжело у всех. Но мы сделали новый колесный трактор "Агромаш-85" — аналог белорусского МТЗ-82 только другого поколения. Это условно как "Жигули" и Volkswagen. Конечно, раньше наш трактор был существенно дороже, чем белорусский, но сейчас наши цены уже сопоставимы и разнятся на 40 тыс. руб. Мы рассчитываем реализовывать в год до 10 тыс. единиц колесной техники и вернуть себе часть рынка, на котором доминирует Минский тракторный завод, поставляя примерно 25 тыс. машин. Кроме того, мы вывели трактор "Руслан" (315 л. с.), планируем реализовать около 100 штук. В этом году мы уже получили заказы на трактор "Агромаш-180ТК" (181 л. с.) и новый трактор "Агромаш-ТГ150" (150 л. с.) — замена колесному харьковскому трактору. То есть мы закрываем практически всю линейку.

— Но дивизион сельхозтехники по-прежнему остается наиболее проблемным?

— Да, он самый сложный на сегодняшний день, но перспективный на ближайшие два года. Сложности связаны с переездом Красноярского завода и ценовыми ножницами по МТЗ. Но сейчас мы переехали, и цена у нас нормальная, поэтому, думаю, все будет хорошо.

— А дорожно-строительный дивизион?

— Ну а как может ощущать себя практически монополист? Хорошо. Мы сделали тяжелый бульдозер Т-40 (75 тонн) и маленький трактор Т-6, полностью собранный из комплектующих концерна. Он будет стоить, думаю, дешевле, чем китайский аналог.

— Какая у вас в целом доля иностранных поставщиков?

— Процентов пять, не больше.

— Они незаменимые?

— Они заменимые, но есть ряд ключевых покупателей с конкретными запросами — например: "Хотим бульдозер с двигателем Cummins". Предположим, что у них в линейке стоят Caterpillar и Komatsu и ремонтные базы подстроены под иностранный двигатель и персонал обучен. И заказчик не отдаст заказ, если двигатель не будет Cummins. Мы можем капризничать сколько угодно, но все-таки надо прогибаться под клиента.

— Если доля импортных поставщиков так невелика, то ослабление рубля на ваш бизнес никак не повлияло?

— На нас нет, но конкурентная среда, конечно, стала для нас более благоприятная, потому что ценовая разница с иностранными конкурентами выросла. Например, Caterpillar стал вдвое дороже.

— Как обстоят дела с вагонным дивизионом на фоне обвала спроса на вагоны?

— Несмотря на жесткий рынок, операционные издержки у нас ниже, чем у конкурентов. В свое время нам хватило политической воли и здравого смысла купить всю технологию производства вагонов под ключ. Мы можем производить 10 тыс. вагонов с персоналом количеством 1,5 тыс. человек. А если взять наших коллег по цеху, то соотношение у них несколько другое. Впрочем, мы, пожалуй, единственная компания, производящая вагоны и не имеющая своих аффилированных лизинговых или транспортных компаний. Мы продаем только в рынок. Поэтому первые три месяца этого года заказов было ноль, но сейчас они стали появляться от небольших частных операторов в основном на полувагоны. Мы планируем, что в этом году мы выпустим около 3 тыс. вагонов, благодаря этому выйдем в операционный ноль.

— Не было соблазна создать кэптивного оператора?

— Нет, зачем? Это отдельный бизнес. А компетенций в нем нет, у нас других проблем полно.

— Когда, по вашему мнению, начнет восстанавливаться рынок вагонов?

— Мне сложно говорить о других, но мы свои 5 тыс. вагонов в год с 2016 года будем продавать.

— С металлургами у вас были разногласия по ценам?

— Металлурги поднимают цену примерно раз в полгода в соответствии с коэффициентом дефлятора Минэкономики на 5-10%. Мы также поднимаем цену. Не знаю, на что жаловаться.

— На рынке говорили о значительно большей индексации — на десятки процентов.

— Я вам рассказываю как есть, реальную ситуацию.

— А остальные участники рынка ее нагнетают?

— Сложно говорить за других. Например, с УВЗ мы пересекаемся только по вагонам. Они существенно больше, чем мы, поэтому для них, наверное, повышение цены на 2-3% — это много. А для нас — нет.

Интервью взяли Егор Попов и Яна Циноева

Подробнее: http://kommersant.ru/doc/2735810 |