|

Экспорт российского газа в условиях

применения

Третьего энергетического пакета

(доклад тогдашнего замминистра энергетики Сергея Кудряшова на совещании у В.В. Путина 23 марта 2012 года)

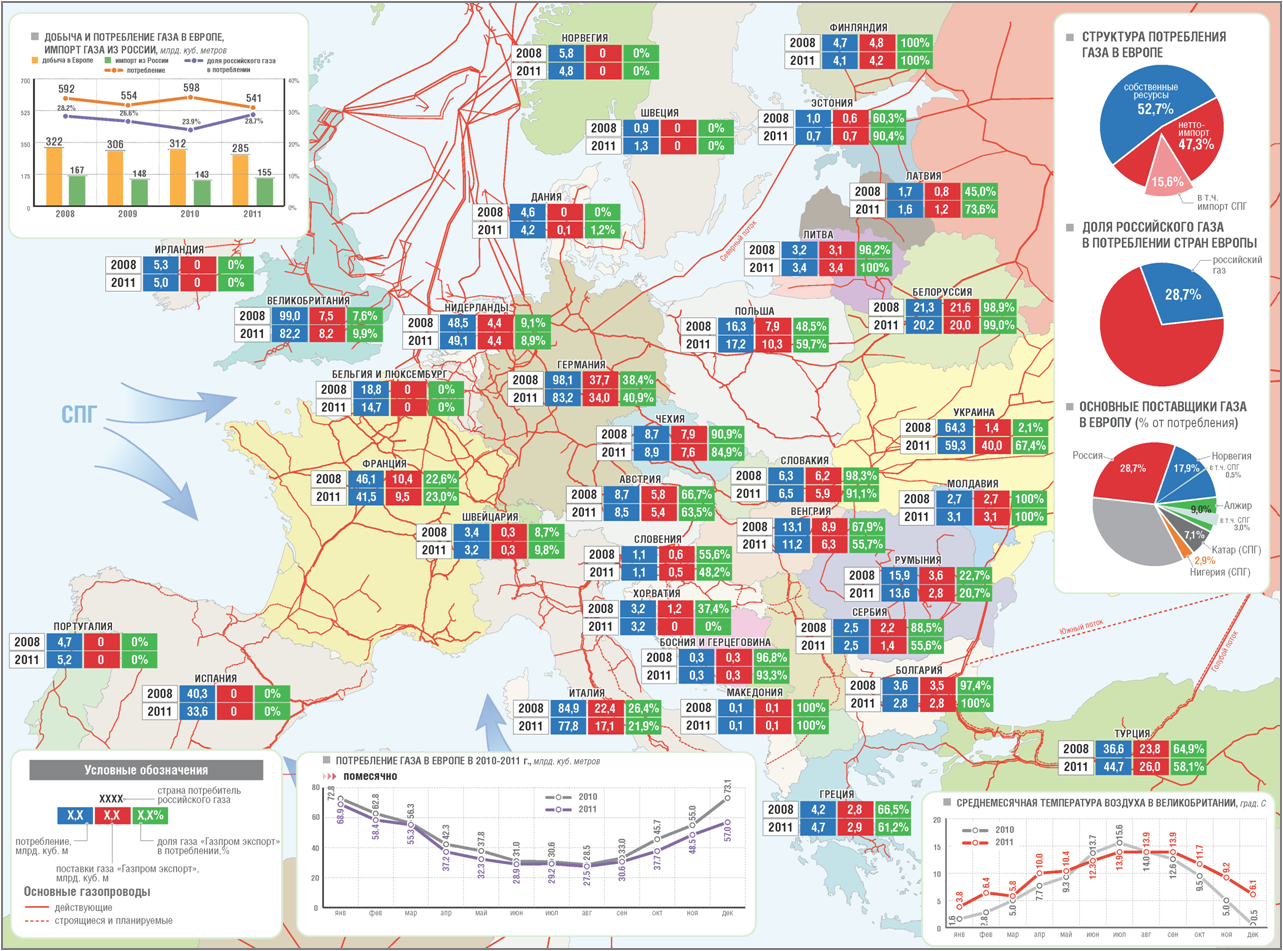

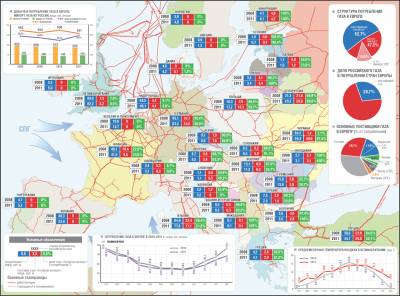

слайд 3. Потребление

российского газа европейскими странами

слайд 12. Контрактные

цены на российский природный газ

в странах Европы

слайды 13-14. Оценка

возможных вариантов поставки природного газа

в объёме 140 млн куб. м *

Уважаемый Владимир Владимирович, уважаемые коллеги!

События прошедшей зимы

заставляют нас в очередной раз задуматься над достаточностью принимаемых нами

мер по сохранению и расширению наших позиций на газовом рынке Европы. В первой

половине февраля мы не смогли удовлетворить (СЛАЙД 2)заявки

европейцев на поставки газа, находящиеся в пределах наших контрактных

обязательств. В суточном измерении недопоставки достигали 140 млн. куб. м,

суммарно за период пикового спроса – 1,4 млрд. куб. м. Это – всего лишь один

процент годового объема поставок, но ущерб имиджу надежного поставщика нанесен

весьма существенный.

Что такое газовый рынок

Европы сегодня? Это – зрелый стабильный рынок, второй по рентабельности после

АТР. Потребление газа (СЛАЙД 3) на нем составляет в

последние годы примерно от 540 до 600 млрд. куб. м, и на перспективу до 2030

г., как ожидается, не будет уменьшаться. При этом (СЛАЙД 4) будет расти

объем импорта газа из-за сокращения объемов его внутреннего производства. Будут

увеличиваться объемы поставок в Европу сжиженного природного газа (СПГ). Уже за

текущее пятилетие (с 2010 г.) мощности по регазификации СПГ (СЛАЙД

5) вырастут более чем на 25%; имеются существенные резервы и в степени

загрузки указанных мощностей – с потенциалом роста поставок на 100 млрд. куб.

м.

Справочно.

Как ожидается, в 2030 г. потребление газа в Европе

сможет составить примерно от 560 до 650 млрд. куб. м; объем внутреннего

производства – около 100 млрд. куб. м; объем импорта газа – примерно от 450 до

550 млрд. куб. м.

По имеющимся прогнозам, в

2030 г. около 45% потребления газа в Европе будетобеспечиваться за счет импорта

трубопроводного газа (в настоящее время – 37%) и31% - за счет поставок СПГ (в

настоящее время – 16%). Объем поставок российского газа составляет 155 млрд.

куб. м (почти 29% общего объема потребления газа в Европе), в будущем он может

вырасти до 220-230 млрд. куб. м. Эти оценки могут уточняться, но очевидно, и на

перспективу энергетическая безопасность Европы без участия России обеспечена

быть не сможет.

Много говорят о развитии (СЛАЙД

6)спотовой торговли газом на Европейском рынке – но не все процессы

здесь однозначны. Да, бурно растет объем торгов контрактами на поставку газа (и

«бумажными», и предусматривающими его физическую поставку), но, например, всего

лишь около четверти объема физических продаж на хабах континентальной Европы

(менее 40 млрд. куб. м) являются первичными спотовыми продажами; остальное –

перепродажа газа из долгосрочных контрактов,в том числе российского.

Сейчас в ЕС идет активная

подготовка подзаконных актов по реализации положений известного Третьего

энергетического пакета (СЛАЙД 7), направленного прежде

всего на регулирование вопросов использования существующей и создания новой

инфраструктуры. Но европейские регуляторы, видимо, не хотят этим

ограничиваться; их идеал - переход на продажи всего газа на хабах, по существу

– обесценивание долгосрочных контрактов, уход от нефтяной индексации цен в них,

снижение рыночной доли традиционных партнеров Газпрома в Европе.

С учетом всего этого -

как будет устроен Европейский рынок газа завтра? Думаем, что результат будет

зависеть не только от усилий регуляторов ЕС, но и от нашего поведения на этих

рынках. Что мы делаем сегодня?

Вкладываем значительные

средства в развитие части европейской газовой инфраструктуры, преодолевая

сопротивление наших партнеров. При этом подвергаются риску (СЛАЙД 8) уже осуществленные

инвестиции и будущие капиталовложения.

Примеры этому – литовские и польские активы Газпрома, продолжение «Северного

потока» - газопроводы ОПАЛ и НЕЛ, в

перспективе - «Южный поток»

В рамках Энергодиалога мы

предпринимаем усилия по следующим направлениям:

задействование

механизмов, предусмотренных двусторонними соглашениями о поощрении и взаимной

защите капиталовложений;

подготовка и согласование

Соглашения о трансграничных инфраструктурных проектах;

использование

возможностей ВТО.

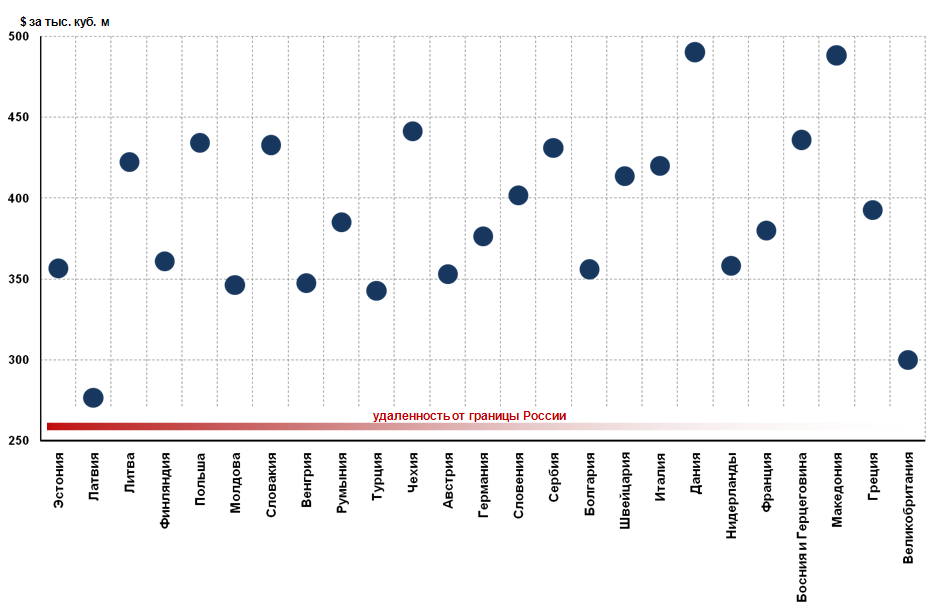

Мы идем на пересмотр (СЛАЙД

9) условий действующих контрактов, в том числе включая в них спотовую

составляющую. И это – в условиях, когда российские предложения проигрывают

ценовую конкуренцию спотовым поставкам(СЛАЙД 10)— разница вценах достигает

150 долл США затыс. куб.м. Более того, мы сами содействуем развитию этого

конкурентного для нас рынка – на котором, например, в 2011 г. около четверти

объема первичных продаж составила продажа именно российского газа (СЛАЙД

11). А основная часть физических объемов,торгуемых на спотовых

площадках - это опять же российский газ, закупленный по условиям «takeorpay», но ставший лишним для импортеров.

Что же получается?

Европейцы управляют спросом на газ, а нам не удается управлять предложением. В

результате рынок перенасыщается, поддерживается губительный для нас ценовой

дифференциал, а наши действия в этих условиях носят несистемный, хаотичный

характер.

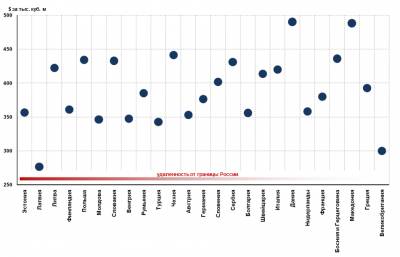

Наблюдается значительный (СЛАЙД

12) и не всегда обусловленный объективными рыночными причинами разброс

цен в долгосрочных экспортных контрактах. Это в том числе повышает риски

преследований со стороны европейских антимонопольных органов, о чем

свидетельствуют и недавние обыски в европейских офисах Газпрома и его

партнеров.

Справочно.

Величина штрафа потенциально может составить до 10%

оборота Газпрома в Европе.

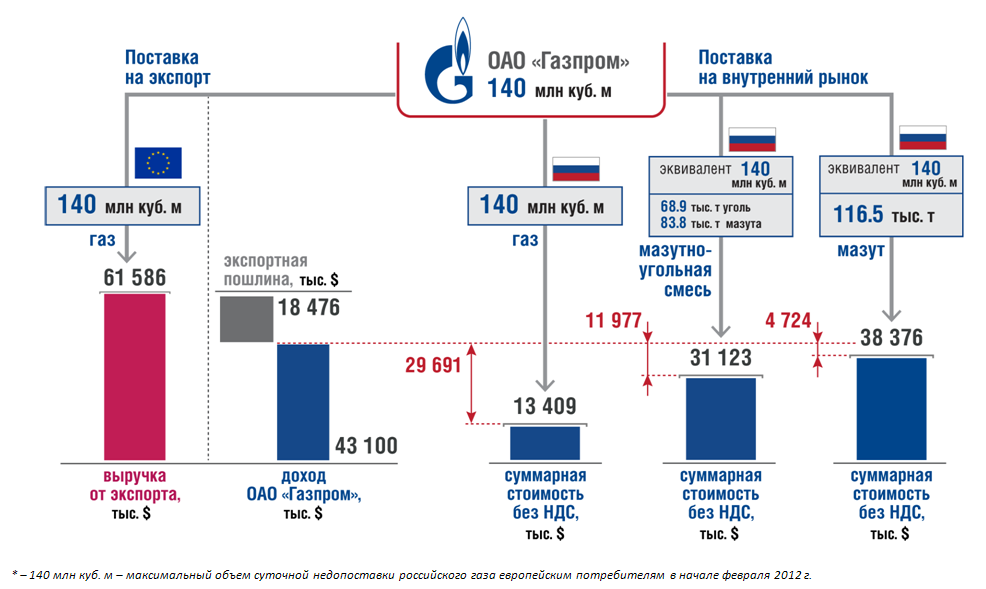

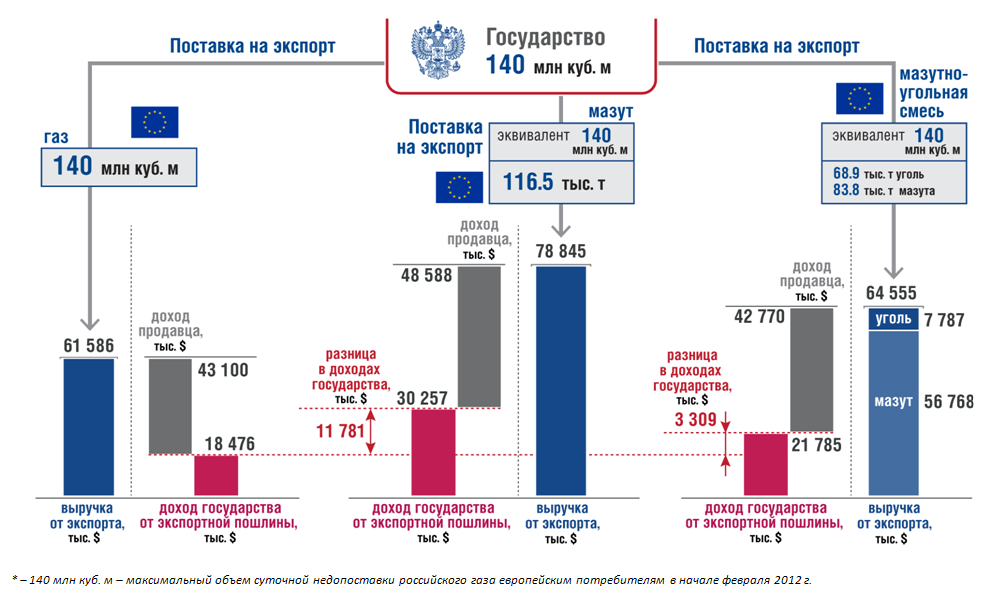

Если говорить

непосредственно об опыте прошедшей зимы, то очевидно, что одним из ключевых

условий безусловного исполнения контрактных обязательств по поставкам газа на

экспорт является развитиесистемы подземных хранилищ газа, как на территории

России, так и в европейских странах. Необходимо не только обеспечить

оперативное взаимодействие с европейскими партнерами в условиях пикового спроса

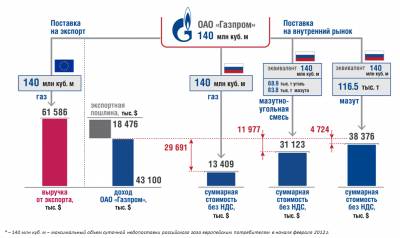

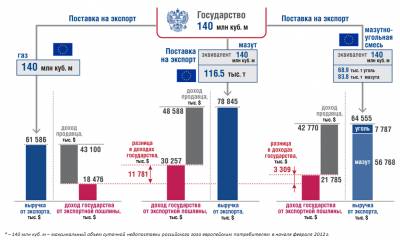

на газ, но и создать механизм его удовлетворения. наиболее экономически

эффективными для компании (СЛАЙД 13)и длягосударства (СЛАЙД

14)способами. В частности – путем замены газа на мазут и уголь,

эффективного использования ПХГ.

Вообще надежность

энергоснабжения потребителей – это товар, и его надо уметь грамотно и выгодно

продать. Речь может идти о договоренностях о гарантированно надежном

газоснабжении и на уровне Россия-ЕС, и на уровне обеспечения долгосрочной

надежности поставок газа заинтересованным в этом конкретным экономическим

агентам.

Явно не хватает четкого

порядка в экспортных поставках. Приняв в 2006 году закон о едином экспортном

канале мы создали рамочные условия для такой деятельности, в тоже время

отсутствует механизмы контроля эффективности работы в этих рамках.

Хочу еще раз подчеркнуть:

с точки зрения задачи сохранения и расширения наших позиций на газовом рынке

Европы главное – недопущение большого дифференциала цен на газ по долгосрочным

контрактам и на спотовом рынке.

В целом, необходима

разработка и реализация комплексной экспортной политики, учитывающей в том

числе следующие первоочередные меры (СЛАЙД 15):

•

Прекратить включение спотовых компонентов в долгосрочные контракты и

поставить перед европейской стороной вопрос о неприемлемости для нас

долгосрочных контрактов со спотовой ценовой привязкой

•

Полностью отказаться от работы на спотовом рынке в странах

континентальной Европы; определить особые условия использования российской

стороной спотовых механизмов (для газа из подземных хранилищ, при наличии на

спотовом рынке привлекательных ценовых условия и т.п.)

•

Расширить коридор take or pay

•

Обеспечить реализацию программы перспективного строительства и

реконструкции объектов ПХГ

•

Развивать российские экспортные мощности СПГ

•

Определиться с целесообразностью и формами инвестирования в европейскую

газовую инфраструктуры (транспорт, ПХГ, распределение, газовая генерация и

т.д.)

•

Расширить клиентскую базу, в том числе предложить рыночным агентам в ЕС,

отвечающим за надежность газоснабжения потребителей, заключать долгосрочные

контракты на основе нефтяной привязки.

•

Предложить ЕС заключить договоренности о том, что Россия готова взять на

себя функции «гарантирующего», максимально надежного поставщика газа в ЕС,

расширить взаимодействие России и ЕС в рамках подготовки к очередному ОЗП и в

рамках Механизма раннего предупреждения |