Сельское хозяйство, рост в котором регулярно становится публичным оправданием государственной политики, на деле переживает сложные противоречивые процессы. Производство все больше концентрируется в южных регионах и в крупных агрохолдингах, при этом на огромных территориях произошел упадок и депопуляция.

Продовольственную безопасность страны можно определить как состояние ее экономики, при котором населению страны в целом и каждому ее гражданину обеспечен доступ к продуктам питания в качестве, ассортименте и объеме, необходимом для развития личности, здоровья и воспроизводства. На национальном уровне это означает надежную физическую и экономическую доступность продовольствия населению, продовольственную независимость государства по основным продуктам питания и развитие сельского хозяйства. Поскольку на протяжении десятилетий советская власть стремилась к автаркии, в представлении россиян закрепилось понимание продовольственной безопасности как безопасности для государства, в то время как предпринимаемые для этого меры часто ухудшали экономическую доступность продуктов питания разным слоям населения. Отчасти это было связано и с тем, что Россия слишком долго в советское время зависела от импорта продуктов, включая зерно и мясо.

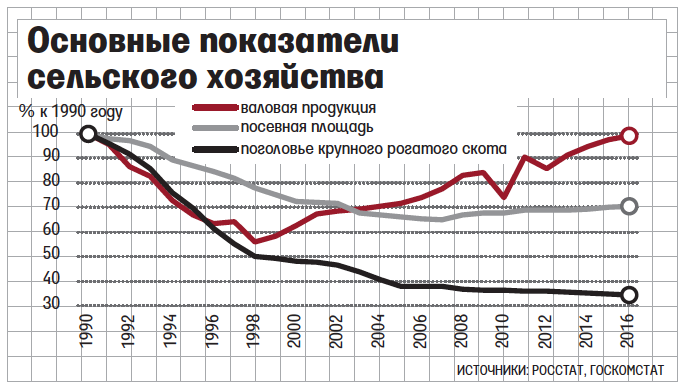

С 1999 г., после дефолта, сельскохозяйственное производство растет, опережая промышленность и почти достигнув уровня 1990 г. Рост устойчивый – за исключением засухи 2010 г. Однако при этом посевные площади сильно сократились. Только в последние годы произошло незначительное возвращение заброшенных земель, а поголовье крупного рогатого скота продолжает уменьшаться. Эти противоречивые тенденции говорят о том, что в 2000-е гг. сельское хозяйство восстанавливалось далеко не всюду. Относительно успешными были отдельные регионы, районы и хозяйства, которые и дали прирост производства при упадке сельского хозяйства на огромных территориях. Из-за того что в разных регионах выход из кризиса 1990-х гг. происходил по-разному, усиливалась поляризация сельского пространства по осям «север – юг» и «пригород – периферия». Это связано с природными контрастами огромной страны, неравномерной заселенностью и сельской депопуляцией. Самыми успешными оказались регионы на юге России с лучшими природными предпосылками для сельского хозяйства, которые к тому же сохранили человеческий капитал.

Противоречивость тенденций последних 25 лет усиливалась тем, что на фоне значительных потерь посевных площадей роль растениеводства усилилась, а объемы производства ключевых культур, особенно зерна, и их экспорт в 2000–2010 гг. выросли.

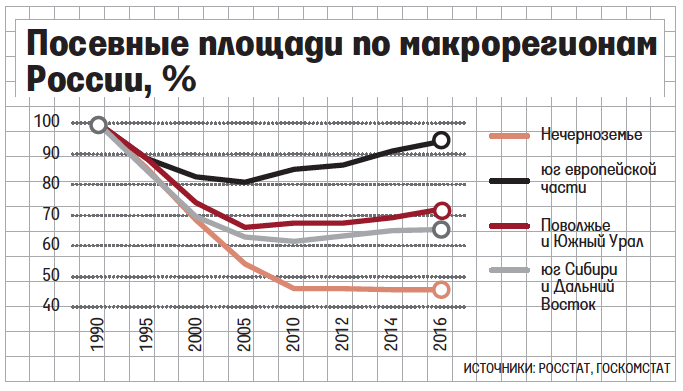

Наиболее заметно изменилась пространственная структура производства зерна. Оно все больше сосредотачивается в районах с более благоприятными природными условиями. В 2016 г. 58% зерна было собрано на юге европейской части, еще 21% – в южных регионах Поволжья и Урала, при том что эти два макрорегиона вместе занимают всего 10% территории России. Помимо зернового хозяйства заметные успехи в последние годы показывает производство тепличных овощей в пригородах, которое способно по объему частично заменить овощной импорт.

Производство зерна в России практически вернулось к уровню советского периода. При резком уменьшении производственного потребления и переработки зерна, включая комбикорма для скота, это сформировало значительные излишки зерна, что позволило России вернуться в число его крупнейших экспортеров в мире после десятилетий импорта зерна в советское время. При этом 72,5% экспорта зерна России в 2016 г. пришлось на пшеницу. Именно зерновой бизнес позволил заметно увеличить рентабельность российского сельского хозяйства. Хотя важной проблемой остается сильная волатильность урожайности и, соответственно, валовых объемов зерна.

Российские власти, вдохновленные урожаями зерна, планируют расширение экспорта до 130 млн т за счет дальнейшего роста урожайности и возвращения в оборот заброшенных посевных площадей. Однако вопрос о сырьевом характере российского экспорта, в том числе растениеводческой продукции, остается актуальным. Ведь на нем зарабатывают покупатели нашего зерна, производящие муку, макароны и т. п. Спорным остается и вопрос о массовом возвращении заброшенных посевных площадей в оборот.

Потери посевных составили около 40 млн га от 119 млн га в 1990 г., т. е. почти треть. Но связаны они были не только с общеэкономическим кризисом, но и с тем, что на значительной части территории, где природные и демографические условия не благоприятствовали развитию сельского хозяйства, без огромных советских дотаций колхозы выжить не могли. Тем более что в советское время многие предприятия под контролем партийных органов вынуждены были распахивать больше земель, чем реально могли обработать.

Наиболее сильное сокращение характерно для нечерноземных регионов (13 млн га), откуда население массово уезжало в советское время и продолжает уезжать сейчас. С учетом природных и социальных ограничений здесь не более трети пахотных земель, в основном не очень сильно удаленных от больших городов, может быть возвращено в оборот. Не менее сильные потери произошли в степных районах Поволжья и Урала. Частичное их восстановление облегчено безлесностью территории, востребованностью зерна и может опираться на еще не растраченный потенциал местного населения. Главным становится поиск баланса между пахотным и пастбищным использованием земель, учитывая экологические последствия сильной распашки в засушливых районах и необходимость развития пастбищного мясного животноводства. На юге европейской части России потери невелики и идет активное восстановление посевных площадей при резком увеличении доли зерновых культур, в том числе с нарушением севооборотов и истощением земель. А восточные регионы, потерявшие почти 10 млн га посевов, как и Нечерноземье, продолжают терять и население, хотя и там на юге Западной Сибири существует значительный потенциал производства зерновых. И все же значительное сокращение былой посевной площади России неизбежно, ведь дело не в количестве земель, а в рациональности и эффективности их использования.

Структура использования посевной площади изменилась. Посевы пшеницы, ставшей одним из основных экспортных товаров России, увеличились с 24 млн до 27 млн га, а площади кормовых культур уменьшились в 2,6 раза, что тесно связано с уменьшением поголовья скота. Потери малопродуктивных земель не повлияли заметно на рост производства зерна, подсолнечника, сахарной свеклы и в целом продукции растениеводства. Соотношение растениеводства и животноводства в российском сельском хозяйстве стало предметом острых дискуссий: экспортировать зерно и закупать мясо (особенно говядину) или восстанавливать советское поголовье скота? Но тогда не будет таких излишков зерна на экспорт.

Животноводство представляет гораздо более сложную проблему. Хотя объемы производства мяса увеличиваются в последние годы, это связано в основном с восстановлением птицеводства и свиноводства. Однако отличие от советского животноводства заключается в том, что в значительной степени потеряно племенное и селекционное хозяйство, которое очень трудно восстановить. Многие предприятия закупают производителей, молодняк и цыплят и также сильно зависят от импорта.

В последние годы произошло некоторое сокращение импорта говядины с переменой после санкций и антисанкций основных поставщиков на латиноамериканские страны: Бразилия в 2016 г. поставила половину всего мяса, Аргентина и Парагвай – еще 15%. Почти вся остальная говядина шла из Белоруссии или через нее. Но главное – потребители перешли на более дешевую свинину и птицу, производство которых в России увеличилось. Доля птицы на российском рынке мяса составляла в 2016 г. 60%.

Молочное стадо в постсоветский период на предприятиях сокращалось особенно быстро из-за выбраковки низкопродуктивных пород и плохого питания скота. За 1990-е гг. оно сократилось на 40%, с 2000 по 2015 г. – еще на 35%. Снижалось и потребление молока и молокопродуктов населением, адекватное снижению производства. С 2000-х гг. оно стабилизировалось на значительно более низком уровне. Для производителей молока самым страшным оказался импорт молокопродуктов из Белоруссии, хлынувший на открытый в рамках Союзного государства российский рынок и частично заменивший импорт из Европы. И все же существенная помощь государства крупным предприятиям позволила им продолжить модернизацию и обновление породного состава, что сказалось на заметном повышении надоев молока от одной коровы (на предприятиях они повысились с 2,8 до 5,1 т молока от одной коровы в год, в то время как в хозяйствах населения оставались на уровне 3,5–4 т).

Производство мяса, особенно птицы и свинины, все больше концентрируется на крупных предприятиях, в агрохолдингах, снабжающих города. Правительство поддерживает в последние годы чаще именно гигантов в отраслях животноводства и производства овощей, включая их в госпрограммы субсидирования кредитов. Тем не менее в целом инвестиционный климат в России оценивается сельскохозяйственными производителями как крайне сложный с дорогими кредитами, а «кислород» нужен не только отдельным агрохолдингам, но самым разнообразным и массовым производителям. Необходимо разумное сочетание импорта, собственного производства и экспорта продовольствия, не приводящее к обнищанию населения из-за роста цен на ключевые продукты питания.

Автор – доктор географических наук, ведущий научный сотрудник Института географии РАН